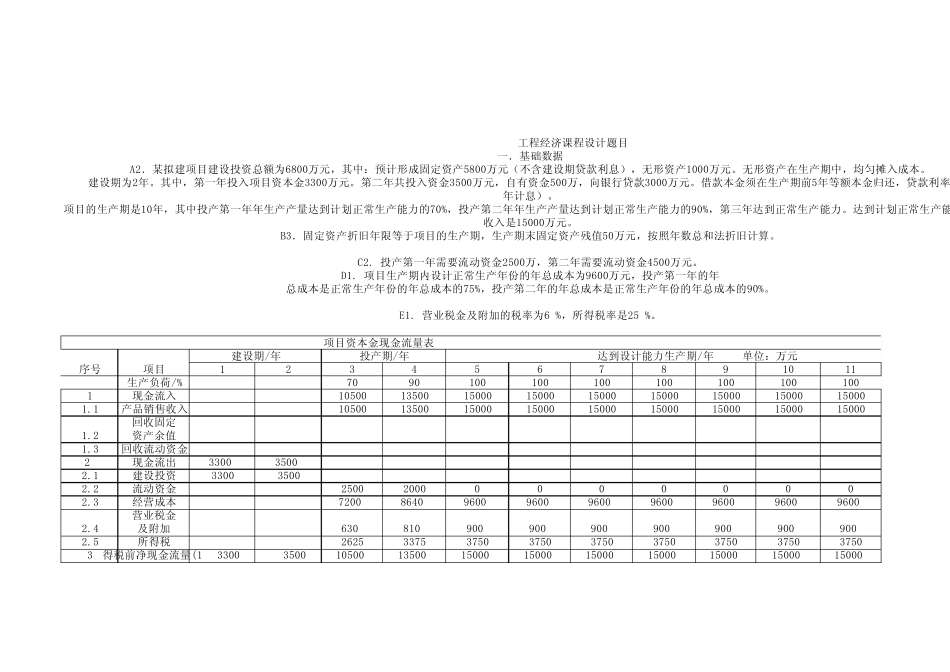

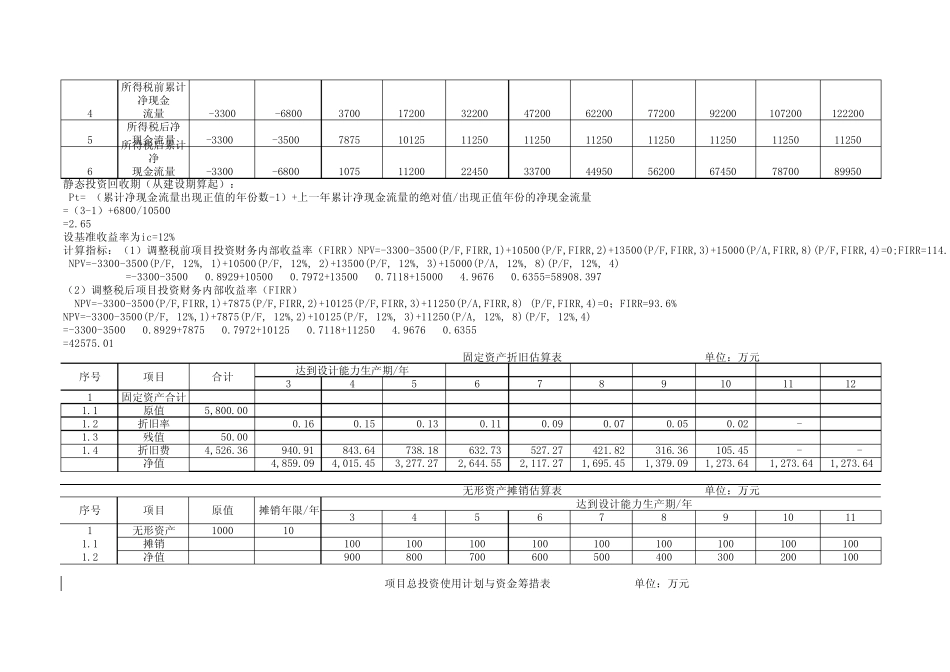

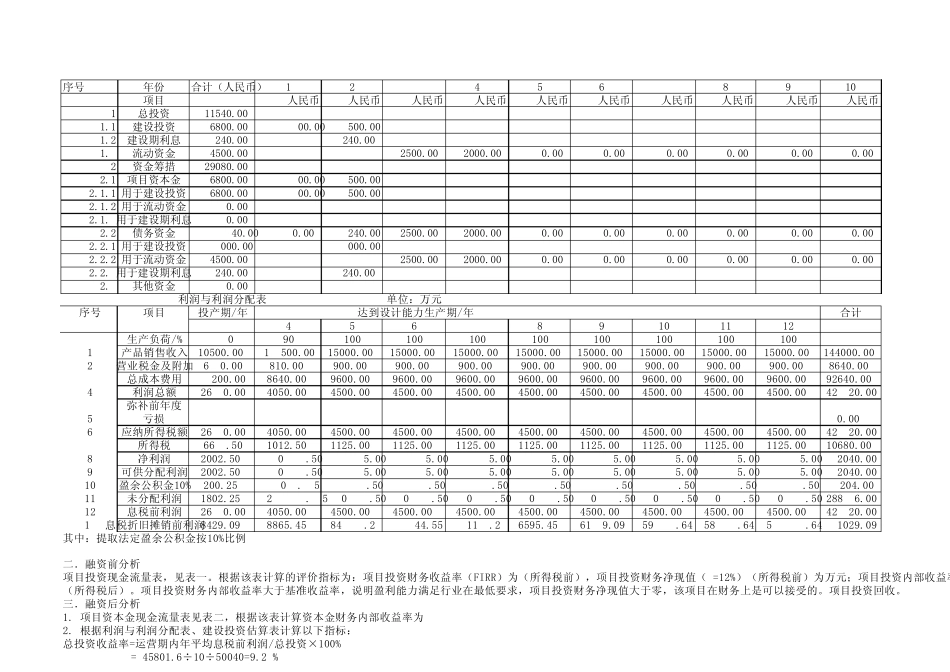

项目资本金现金流量表1234567891011生产负荷/%70901001001001001001001001现金流入1050013500150001500015000150001500015000150001

1产品销售收入1050013500150001500015000150001500015000150001

2回收固定资产余值1

3回收流动资金2现金流出330035002

1建设投资 330035002

2流动资金2500200000000002

3经营成本7200864096009600960096009600960096002

4营业税金及附加6308109009009009009009009002

5所得税2625337537503750375037503750375037503得税前净现金流量(1 -3300-3500105001350015000150001500015000150001500015000 工程经济课程设计题目一.基础数据A2.某拟建项目建设投资总额为6800万元,其中:预计形成固定资产5800万元(不含建设期贷款利息),无形资产1000万元

无形资产在生产期中,均匀摊入成本

建设期为2年

其中,第一年投入项目资本金3300万元

第二年共投入资金3500万元,自有资金500万,向银行贷款3000万元

借款本金须在生产期前5年等额本金归还,贷款利率年计息)

项目的生产期是10年,其中投产第一年年生产产量达到计划正常生产能力的70%,投产第二年年生产产量达到计划正常生产能力的90%,第三年达到正常生产能力

达到计划正常生产能收入是15000万元

B3.固定资产折旧年限等于项目的生产期,生产期末固定资产残值50万元,按照年数总和法折旧计算

投产第一年需要流动资金2500万,第二年需要流动资金4500万元

项目生产期内设计正常生