“跨境电商”出口退税分析什么是出口货物退税

•出口货物退(免)税,简称出口退税

•其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税

•跨境电商企业合理利用出口退税,可有效降低成本,阳光化经营,提高毛利

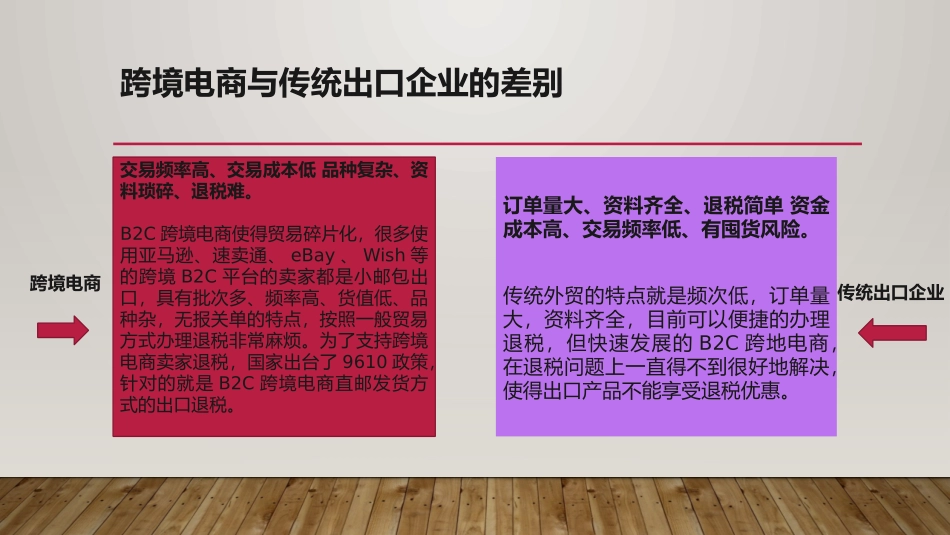

跨境电商与传统出口企业的差别交易频率高、交易成本低品种复杂、资料琐碎、退税难

B2C跨境电商使得贸易碎片化,很多使用亚马逊、速卖通、eBay、Wish等的跨境B2C平台的卖家都是小邮包出口,具有批次多、频率高、货值低、品种杂,无报关单的特点,按照一般贸易方式办理退税非常麻烦

为了支持跨境电商卖家退税,国家出台了9610政策,针对的就是B2C跨境电商直邮发货方式的出口退税

订单量大、资料齐全、退税简单资金成本高、交易频率低、有囤货风险

传统外贸的特点就是频次低,订单量大,资料齐全,目前可以便捷的办理退税,但快速发展的B2C跨地电商,在退税问题上一直得不到很好地解决,使得出口产品不能享受退税优惠

跨境电商传统出口企业跨境电商哪些情况可以做出口退税

•国家对通过一般贸易方式出口的货物可以按规定办理退(免)税,目前跨境电商卖家适合的情形可包括:•1、海外仓头程(海运/空运/快递)发货;•2、FBA头程(海运/空运/快递)发货;•3、国际快递发货(9610)跨境电商如何做出口退税

•使用非一般贸易形势清关,如邮政、快递、专线等B2C门到门派送方式,一般是单个包裹报关清关的,如果要按照一般贸易的形式出口退税是特别麻烦的,为了支持这些卖家退税,政策出台了9610政策,针对的就是这些发货方式的出口退税

•上面提到的“9610”政策是为方便跨境贸易电子商务零售进出口企业通关,自2014年2月10起,海关总署增列海关监管方式代码“9610”,是专为跨境电商服务

9610模式是一种通关模式•9610模式下的B2C出口流程为国外买家网上购物→订单付款→清单核放→买家收到货物