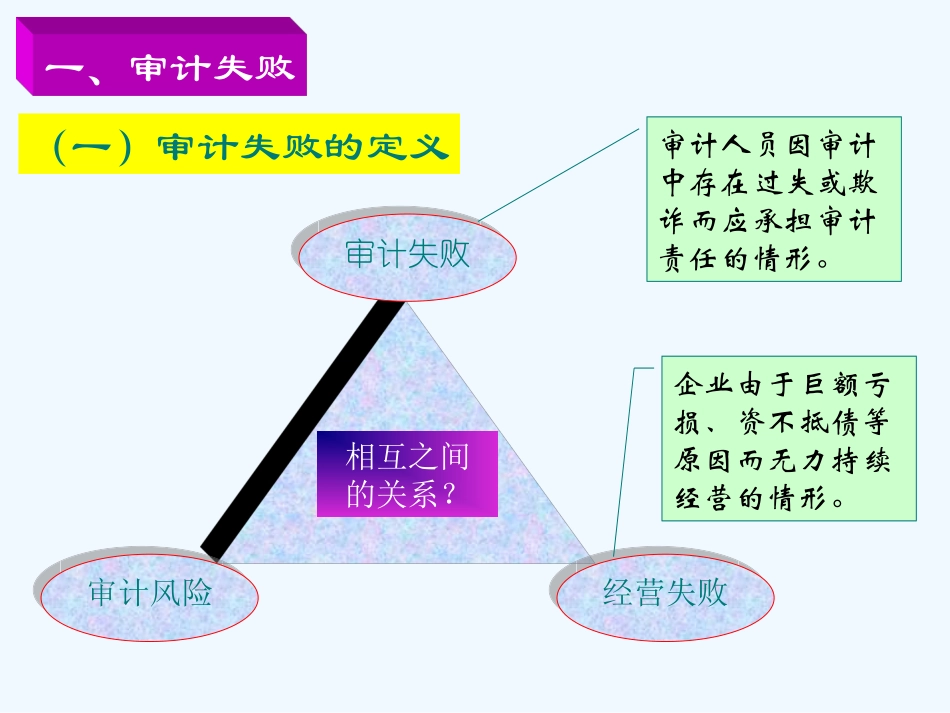

审计风险审计风险审计失败审计失败经营失败经营失败一、审计失败相互之间的关系

企业由于巨额亏损、资不抵债等原因而无力持续经营的情形

审计人员因审计中存在过失或欺诈而应承担审计责任的情形

(一)审计失败的定义营业风险:审计报告虽正确无误,但审计主体却因客户关系而遭受损失的风险

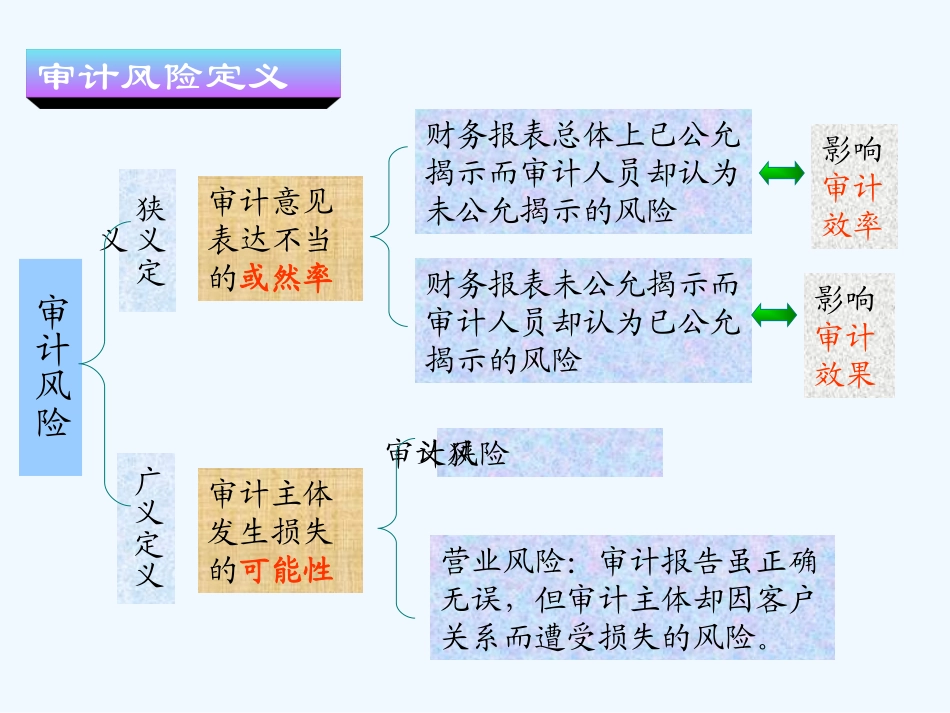

审计风险审计意见表达不当的或然率狭义定义财务报表总体上已公允揭示而审计人员却认为未公允揭示的风险财务报表未公允揭示而审计人员却认为已公允揭示的风险影响审计效率影响审计效果广义定义审计主体发生损失的可能性狭义审计风险审计风险定义比较内容审计失败经营失败主体不同审计机构和审计人员公司及管理者形成原因不同审计人员的过失或欺诈公司管理者经营不善结果不同审计人员承担审计责任经营者承担经营责任(二)审计失败与经营失败之间的比较企业经营失败往往是诱发审计失败的导火索企业经营失败往往是诱发审计失败的导火索在企业出现经营失败时,利益相关者为了降低损失,积极寻求替罪羊,关注于审计质量

在企业出现经营失败时,利益相关者为了降低损失,积极寻求替罪羊,关注于审计质量

欲加之罪,何患无词

•审计抽样方法的采用•审计职业判断的运用•审计准则的滞后•审计准则理解上的偏差研究表明,约半数的指控审计失败的诉讼与经营失败有关

研究表明,约半数的指控审计失败的诉讼与经营失败有关

会计中的固有局限审计中的固有局限消费者利益保护律师的推波助澜•会计反映的滞后性•会计估计的运用•会计政策的选择比较内容审计失败审计风险表现形式不同是一种事实是一种可能性形成原因不同由审计主体主观因素造成,表现为过失或欺诈由客观原因或审计人员未意识到的主观原因造成结果不同是认定后的事实,导致实际的损失具有损失的或然性(三)审计失败与审计风险之间的比较审计风险和审计失败的核心审计风险和审计失败的核心审计意见表达不当审计意见表达不当审计风险极易于被认定并转化为审计失败司法认定