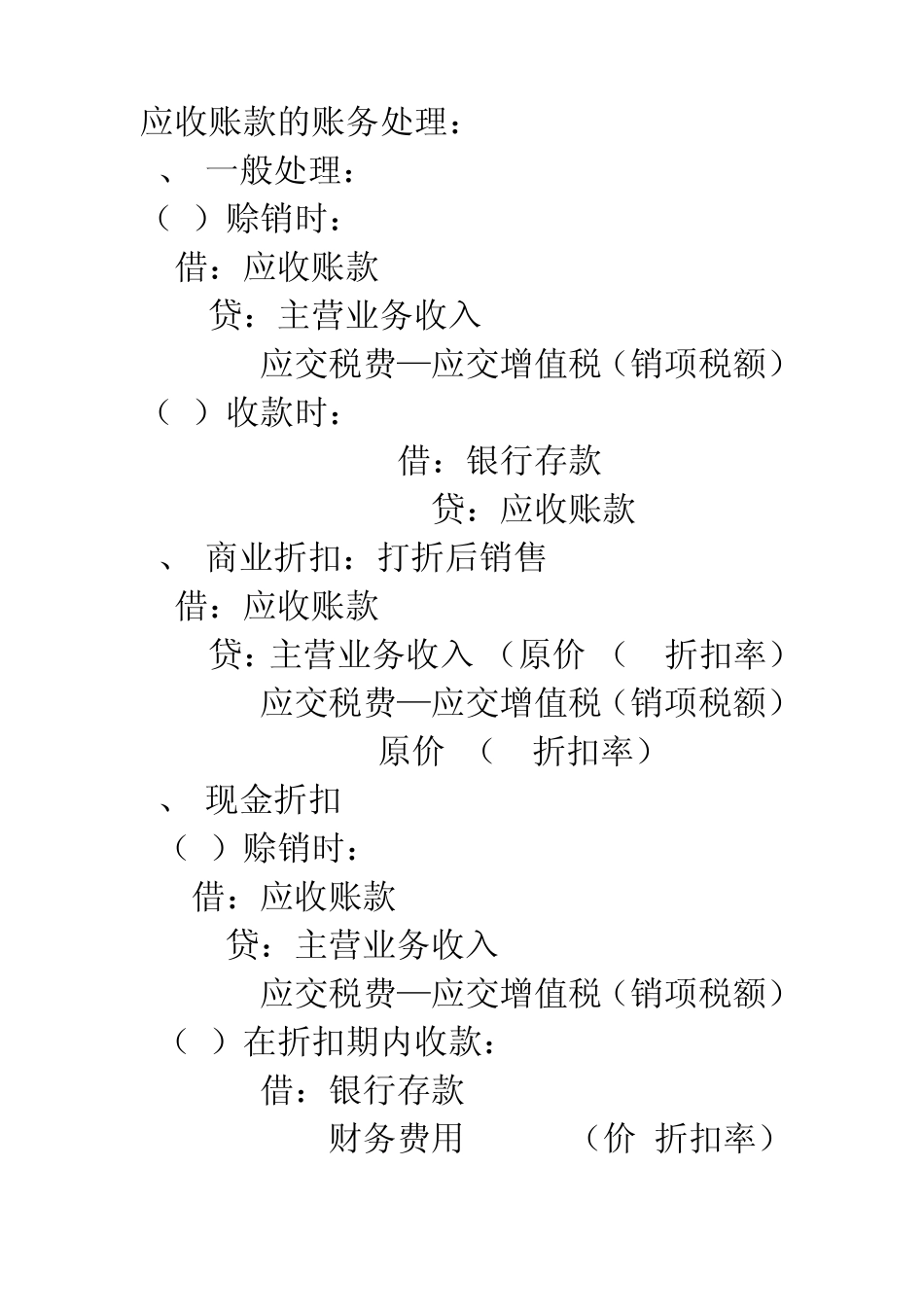

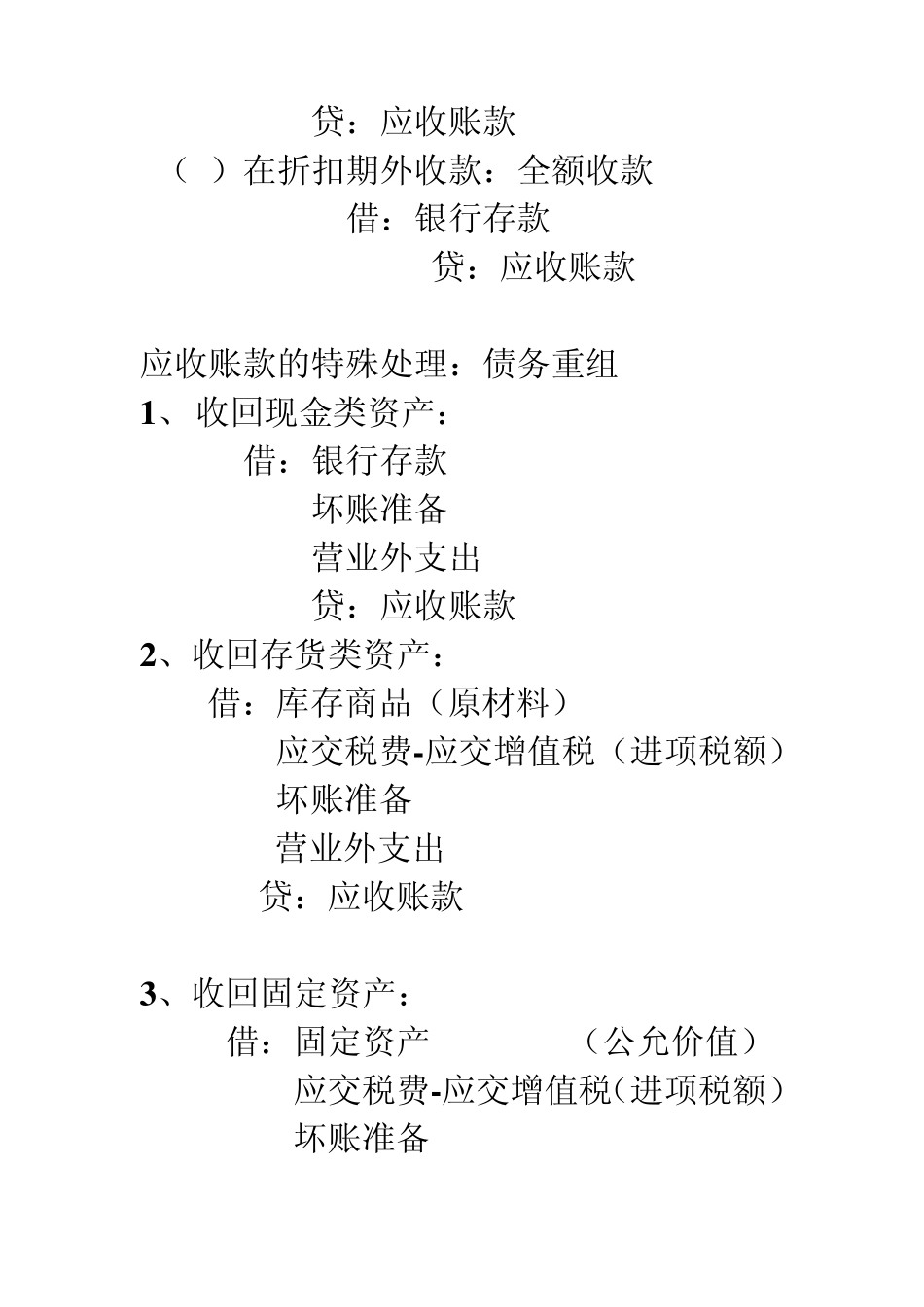

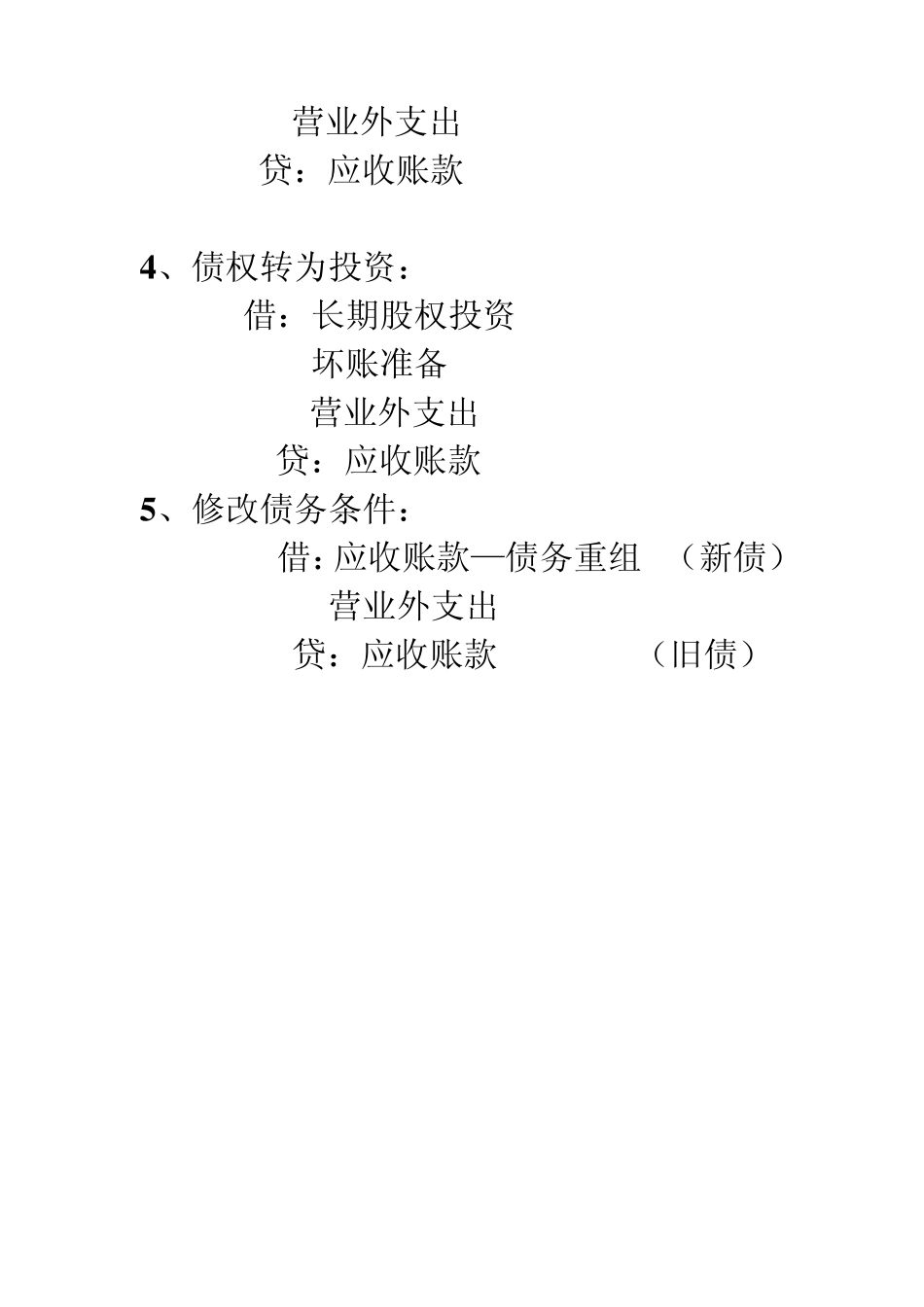

应收账款的账务处理: 1、 一般处理: (1)赊销时: 借:应收账款 贷:主营业务收入 应交税费—应交增值税(销项税额) (2)收款时: 借:银行存款 贷:应收账款 2、 商业折扣:打折后销售 借:应收账款 贷:主营业务收入 (原价*(1-折扣率) 应交税费—应交增值税(销项税额) 原价*(1-折扣率)*17% 3、 现金折扣 (1)赊销时: 借:应收账款 贷:主营业务收入 应交税费—应交增值税(销项税额) (2)在折扣期内收款: 借:银行存款 财务费用 (价*折扣率) 贷:应收账款 (3)在折扣期外收款:全额收款 借:银行存款 贷:应收账款 应收账款的特殊处理:债务重组 1 、 收回现金类资产: 借:银行存款 坏账准备 营业外支出 贷:应收账款 2 、收回存货类资产: 借:库存商品(原材料) 应交税费-应交增值税(进项税额) 坏账准备 营业外支出 贷:应收账款 3 、收回固定资产: 借:固定资产 (公允价值) 应交税费-应交增值税(进项税额) 坏账准备 营业外支出 贷:应收账款 4 、债权转为投资: 借:长期股权投资 坏账准备 营业外支出 贷:应收账款 5 、修改债务条件: 借:应收账款—债务重组 (新债) 营业外支出 贷:应收账款 (旧债) 坏账的账务处理: 1、 首次计提坏账准备: 借:资产减值损失 贷:坏账准备 2、 实际发生坏账: 借:坏账准备 贷:资产减值损失 3、 补提坏账准备: 应计提的坏账准备=应收账款期末余额*百分比(3%-5%) (1)当应计提数>坏账准备贷方余额时, 实际计提的坏账准备=应计提的坏账准备—坏账准备贷方余额 (补提) (2)当坏账准备出现借方余额时, 实际计提的坏账准备=应计提的坏账准备+实际计提的坏账准备=应计提的坏账准备+坏账准备借方余额 借:资产减值损失 贷:坏账准备 4、冲减坏账准备: 当坏账准备贷方余额>应计提数时, 实际冲减