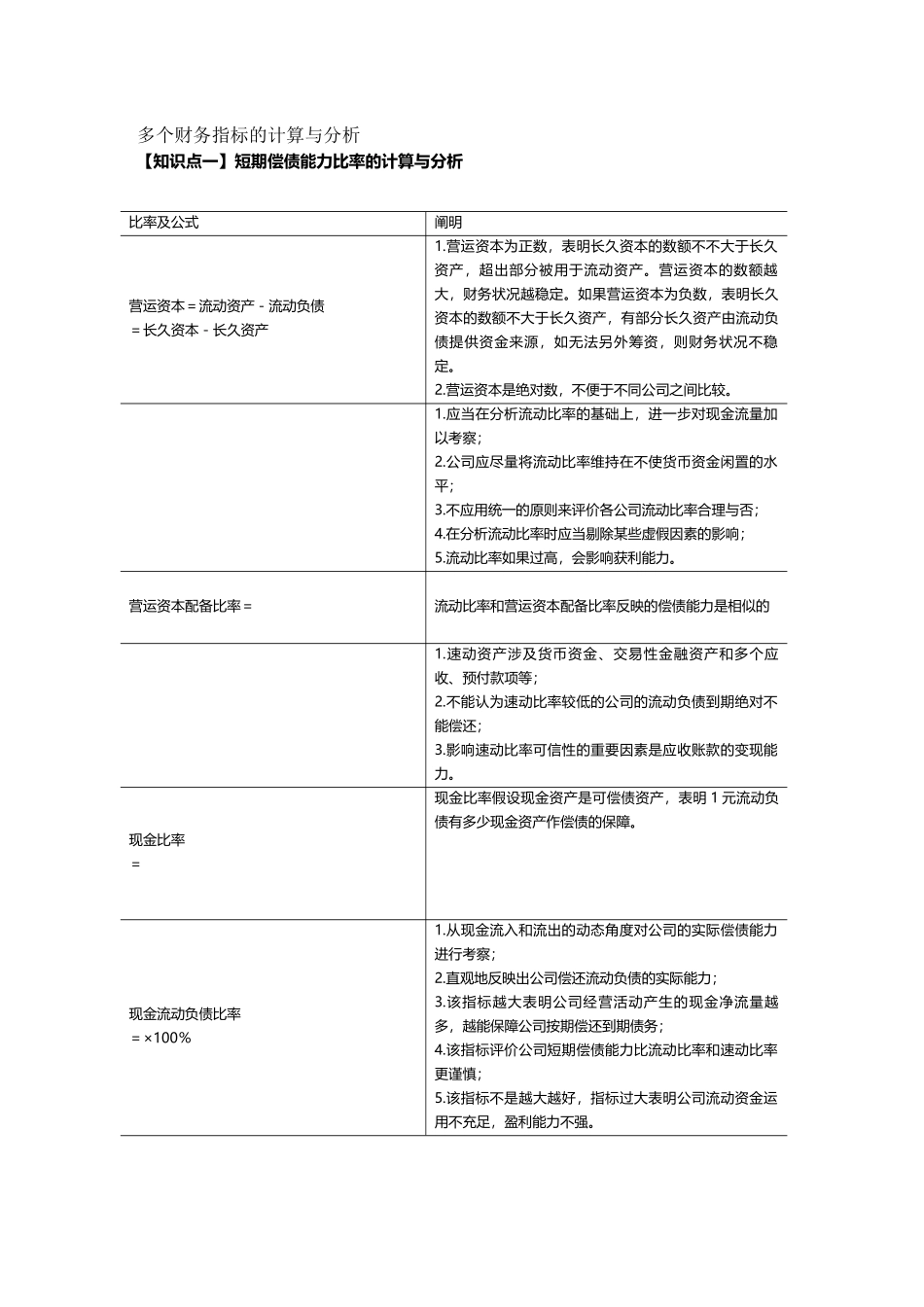

(财务分析)多个财务指标的计算与分析多个财务指标的计算与分析【知识点一】短期偿债能力比率的计算与分析比率及公式阐明营运资本=流动资产-流动负债=长久资本-长久资产1

营运资本为正数,表明长久资本的数额不不大于长久资产,超出部分被用于流动资产

营运资本的数额越大,财务状况越稳定

如果营运资本为负数,表明长久资本的数额不大于长久资产,有部分长久资产由流动负债提供资金来源,如无法另外筹资,则财务状况不稳定

营运资本是绝对数,不便于不同公司之间比较

应当在分析流动比率的基础上,进一步对现金流量加以考察;2

公司应尽量将流动比率维持在不使货币资金闲置的水平;3

不应用统一的原则来评价各公司流动比率合理与否;4

在分析流动比率时应当剔除某些虚假因素的影响;5

流动比率如果过高,会影响获利能力

营运资本配备比率=流动比率和营运资本配备比率反映的偿债能力是相似的1

速动资产涉及货币资金、交易性金融资产和多个应收、预付款项等;2

不能认为速动比率较低的公司的流动负债到期绝对不能偿还;3

影响速动比率可信性的重要因素是应收账款的变现能力

现金比率=现金比率假设现金资产是可偿债资产,表明 1 元流动负债有多少现金资产作偿债的保障

现金流动负债比率=×100%1

从现金流入和流出的动态角度对公司的实际偿债能力进行考察;2

直观地反映出公司偿还流动负债的实际能力;3

该指标越大表明公司经营活动产生的现金净流量越多,越能保障公司按期偿还到期债务;4

该指标评价公司短期偿债能力比流动比率和速动比率更谨慎;5

该指标不是越大越好,指标过大表明公司流动资金运用不充足,盈利能力不强

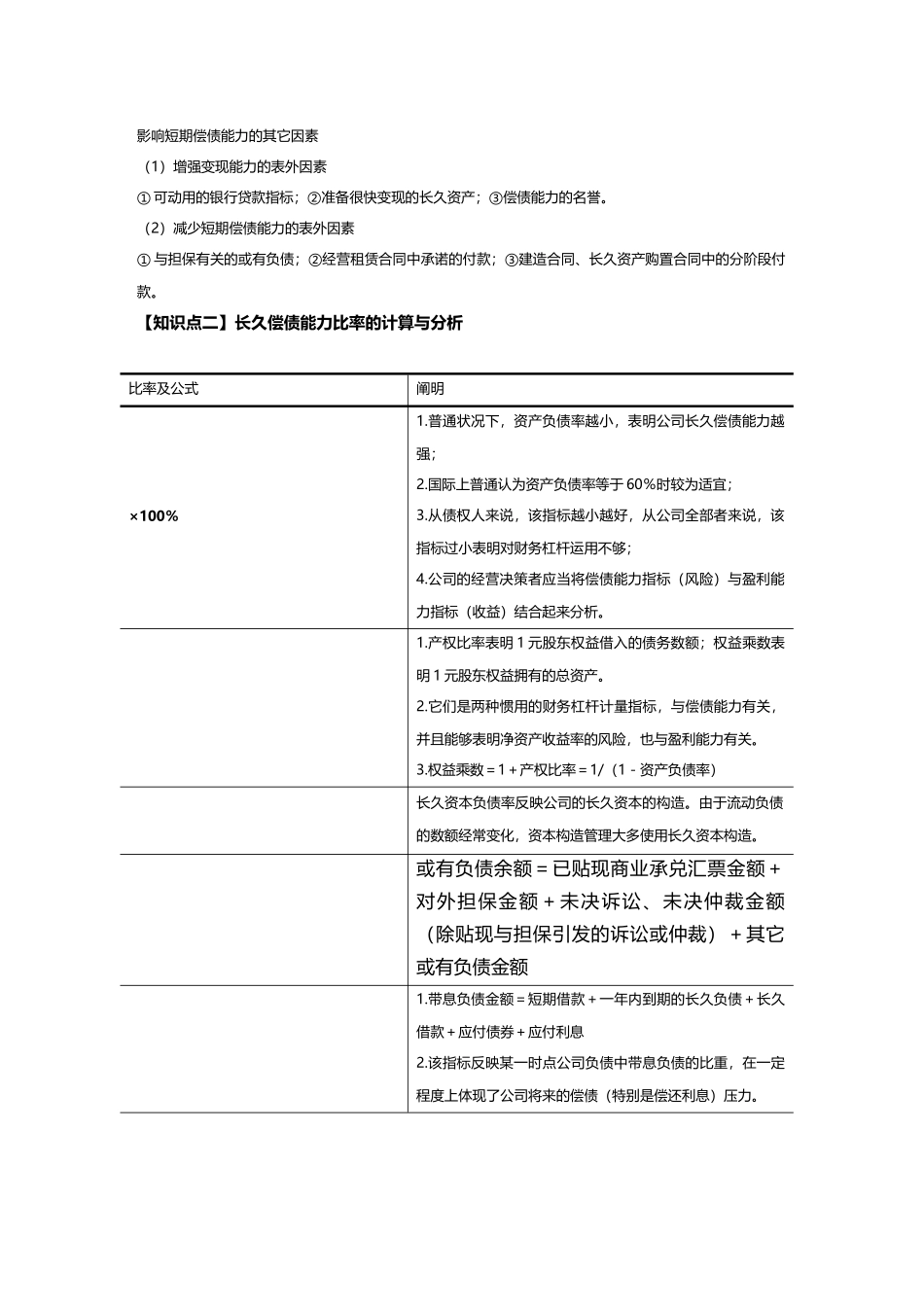

影响短期偿债能力的其它因素(1)增强变现能力的表外因素① 可动用的银行贷款指标;②准备很快变现的长久资产;③偿债能力的名誉

(2)减少短期偿债能力的表外因素① 与担保有关的或有负债;②经营租赁合同中承诺的付款;③建造合同、