第八章 资产减值概述及资产可收回金额和减值损失的确定一、单项选择题1、下列项目中,不属于确定资产“公允价值减去处置费用后的净额"中的...

(九)合并会计报表专题 【例题 1·综合题】甲公司与长期股权投资、合并财务报表有关的资料如下: (1)2024 年度资料 ① 1 月 1 ...

第三章 固定资产的后续计量和处置一、单项选择题1、某公司购进设备一台,该设备的入账价值为 100 万元,估计净残值为 5.60 万元,估计...

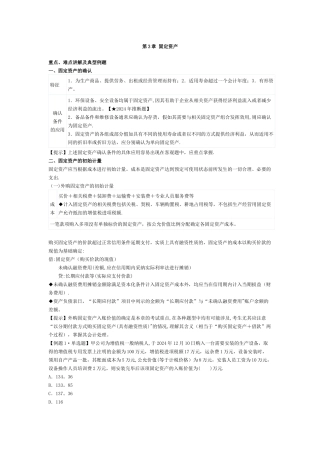

第 3 章 固定资产重点、难点讲解及典型例题一、固定资产的确认特征 1.为生产商品、提供劳务、出租或经营管理而持有;2.适用寿命超过...

第十章 应付职工薪酬、长期借款、应付债券一、单项选择题1、甲公司根据所在地政府规定,根据职工工资总额的一定比例计提的基本养老保险,...

第十五章 所得税会计概述和计税基础与临时性差异一、单项选择题1、甲公司自 2024 年 2 月 1 日起自行讨论开发一项专利技术,当年发...

第八章 资产组、总部资产减值的处理一、单项选择题1、计算资产组未来现金流量现值的前提是( )。A、该资产组能否产生独立的现金流量 B、...

第二章 存货一、单项选择题1、下列各项中,不应计入自行生产存货的制造费用的是( )。A、生产车间管理人员的薪酬 B、生产工人的薪酬 C、...

第十六章 外币折算一、单项选择题1、某公司的境外子公司编报报表的货币为美元。母公司本期平均汇率为 1 美元=7。30 元人民币,资产负债...

十六章 所得税第一节 计税基础与临时性差异三、负债的计税基础负债的计税基础,是指负债的账面价值减去未来期间计算应纳税所得额时根据税...

2024 年中级会计职称考试—中级会计实务第七章非货币性资产交换考点解析本章考情分析本章主要阐述了非货币性资产交换中换入资产入账价值的...

一、会计主体、会计主体与法律主体的区分 会计主体是指企业会计确认、计量和报告的空间范围.在会计主体假设下,企业应当对其本身发生的交...

第四章 投资性房地产 一、单项选择题 1。下列各项资产中不属于投资性房地产的是( ). A。用于赚取租金的房地产 B.持有并准备增值后转...

第六章 无形资产 一、单项选择题 1。下列项目中,不应确认为无形资产的是( ). A。专利权 B.专有技术 C.专营权 D.刊头 2。下列关于...

中级会计实务预习总结 一、金融资产的概念和分类: (一)1。广义的金融资产 广义的金融资产可以简单的理解为,资产负债表中除了实物资产...

中级会计实务:合并报表调整、抵销分录的编制顺序中级会计职称《中级会计实务》科目——答疑周刊精选问题 合并报表调整、抵销分录的编制顺...

中级会计师中级会计实务考点模拟题 每天做一点的练习题,有助于巩固自己的知识。 一、单项选择题 1、甲公司和乙公司均为增值税一般纳税人...

第一章 总论本章内容提要:本章阐述了会计的基本理论,包括财务报告目标、会计基本假设、会计信息质量要求、会计要素及其确认、会计计量等...

第一章 总论 一、单项选择题 1、下列各项中,会降低债权价值的是( )。 A、改善经营环境 B、扩大赊销比重 C、举借新债 D、改变资产...

2024 年会计专业技术资格考试《中级会计实务》模拟考试(二)一、单项选择题(本类题共 15 小题,每小题 1 分,共 15 分,每小题备选答...