下载后可任意编辑第三章 营业税法律制度 考情分析 重点章之一,包括营业税、城市维护建设税和教育费附加

最近三年考试中,本章分值 15 分左右

最近三年营业税、城建及教育费附加考试题型、分值分布题型202420242024 单选题5 题 5 分5 题 5 分1 题 1 分 多选题2 题 4 分3 题 6 分1 题 2 分 推断题2 题 2 分2 题 2 分- 计算分析题--1 题 5 分 综合题--- 不定项选择题1 题 3 问 6 分1 题 2 问 4 分- 合 计10 题 17 分11 题 17 分3 题 8 分 估量 2024 年本章分值所占比重为 15%~20%,而且出不定项选择题的可能性非常大

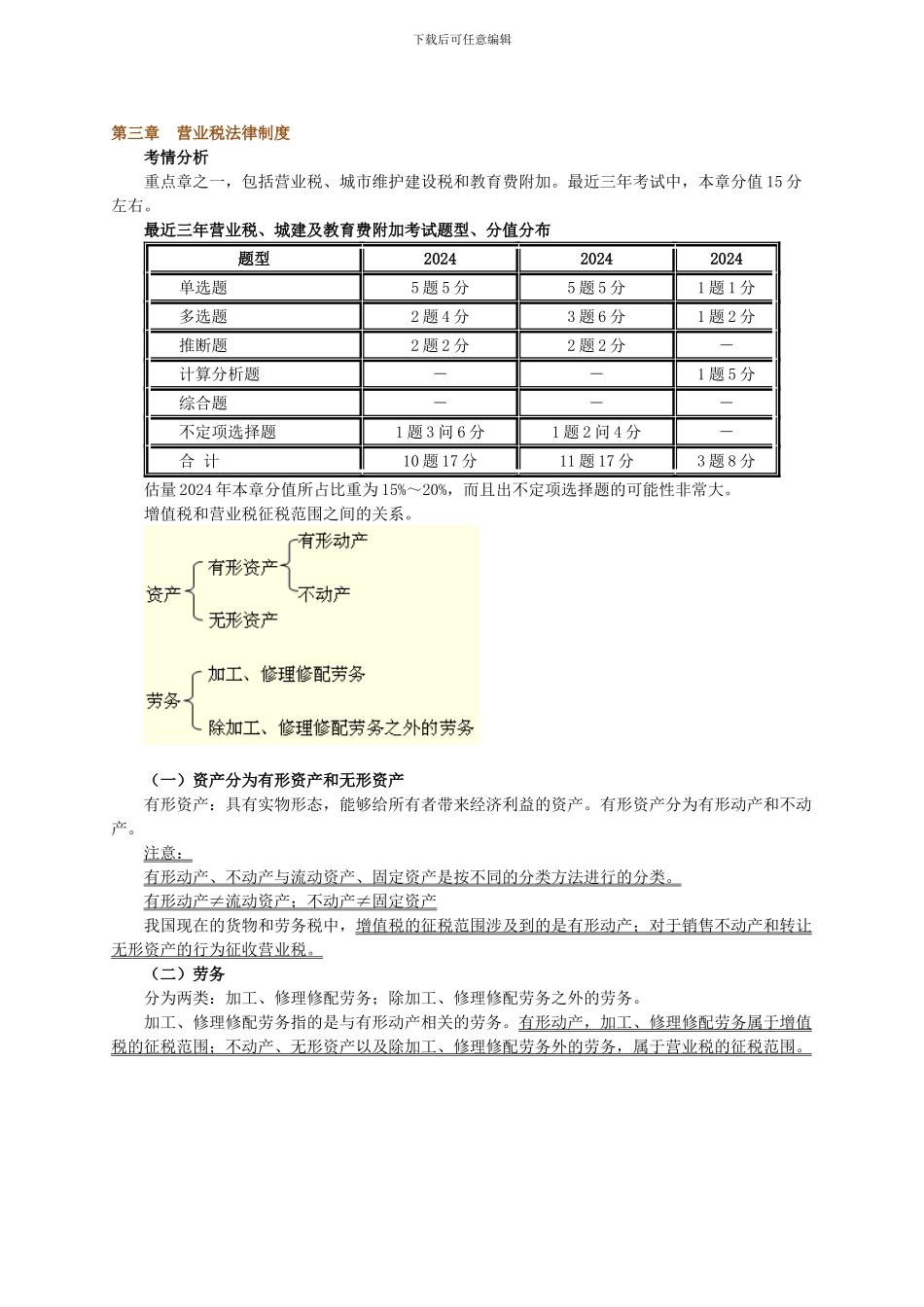

增值税和营业税征税范围之间的关系

(一)资产分为有形资产和无形资产 有形资产:具有实物形态,能够给所有者带来经济利益的资产

有形资产分为有形动产和不动产

注意: 有形动产、不动产与流动资产、固定资产是按不同的分类方法进行的分类

有形动产≠流动资产;不动产≠固定资产 我国现在的货物和劳务税中,增值税的征税范围涉及到的是有形动产;对于销售不动产和转让无形资产的行为征收营业税

(二)劳务 分为两类:加工、修理修配劳务;除加工、修理修配劳务之外的劳务

加工、修理修配劳务指的是与有形动产相关的劳务

有形动产,加工、修理修配劳务属于增值税的征税范围;不动产、无形资产以及除加工、修理修配劳务外的劳务,属于营业税的征税范围

下载后可任意编辑 本章基本内容框架 第一节 营业税概述(了解) 营业税的概念 营业税的三大特点 第二节 营业税纳税人和扣缴义务人 (掌握) 营业税纳税人的一般规定和特别规定 扣缴义务人的三种情况 第三节 营业税征税范围(掌握) 一般规定与特别规定 第四节 营业税税目与税率(掌握) 9 个税目;3 类税率——3%、5%、5%~20% 第五节 营业税计税依据(掌