1104 丨利用流动性缺口来做流动性压力测试流动性压力测试是一种以定量分析为主的流动性风险分析方法,通过测算商业银行在遇到假定的小概率事件等极端不利情况下可能发生的损失,从而对商业银行流动性管理体系的脆弱性做出评估和判断,进而采取必要措施

流动性压力测试需要检验银行承受流动性风险的能力、揭示流动性风险状况、检查流动性风险管理方面存在的不足并为加强流动性管理提供依据

流动性压力测试概述国际清算银行(BIS)把压力测试定义为压力测试情景或敏感性压力测试,进而把压力测试情景定义为变量测试,既能以过去的重大事件进行历史情景测试,(比如 2013 年 6月金融市场流动性风波),也能以假设情景为基础开展

情景分析有助于银行深刻理解并预测在多种因素共同作用下,其整体性流动性风险可能出现的不同状况

银行可以通过面临的市场条件分为紧张、恶化、极差三种情形,采取轻度、中度和重度流动性压力测试,并结合现有的基准情景,得出压力测试结果并对结果展开分析

分析时尽量考虑每种情景下可能出现的有利或不利的重大流动性变化

深入分析最坏情景(即面临流动性危机)的意义最大,通常分为两种情况:一是银行自身问题

银行绝大多数流动性危机根源在于自身管理能力和专业技术水平存在致命的薄弱环节

比如没有好的 IT 系统支持报表取数,比如高管的重视领域局限于业务发展和信用风险

当过度的资产负债期限错配加上市场流动性紧张,为了平头寸,极容易导致以不合理的价格去购买资金,实际已经是流动性风险的最好体现

二是市场危机

即当市场不能以低成本提供价格信号,实现资源的顺利交换和风险转移等市场功能是,市场流动性突然蒸发,交易过程的中断更加剧了价格的波动,就好比 2015 年股灾,找不到交易对手,每支股票被打到跌停,整个市场丧失了流动性,交易无法达成,学界也把其称为“流动性黑洞”

假如银行间债券市场发生危机2

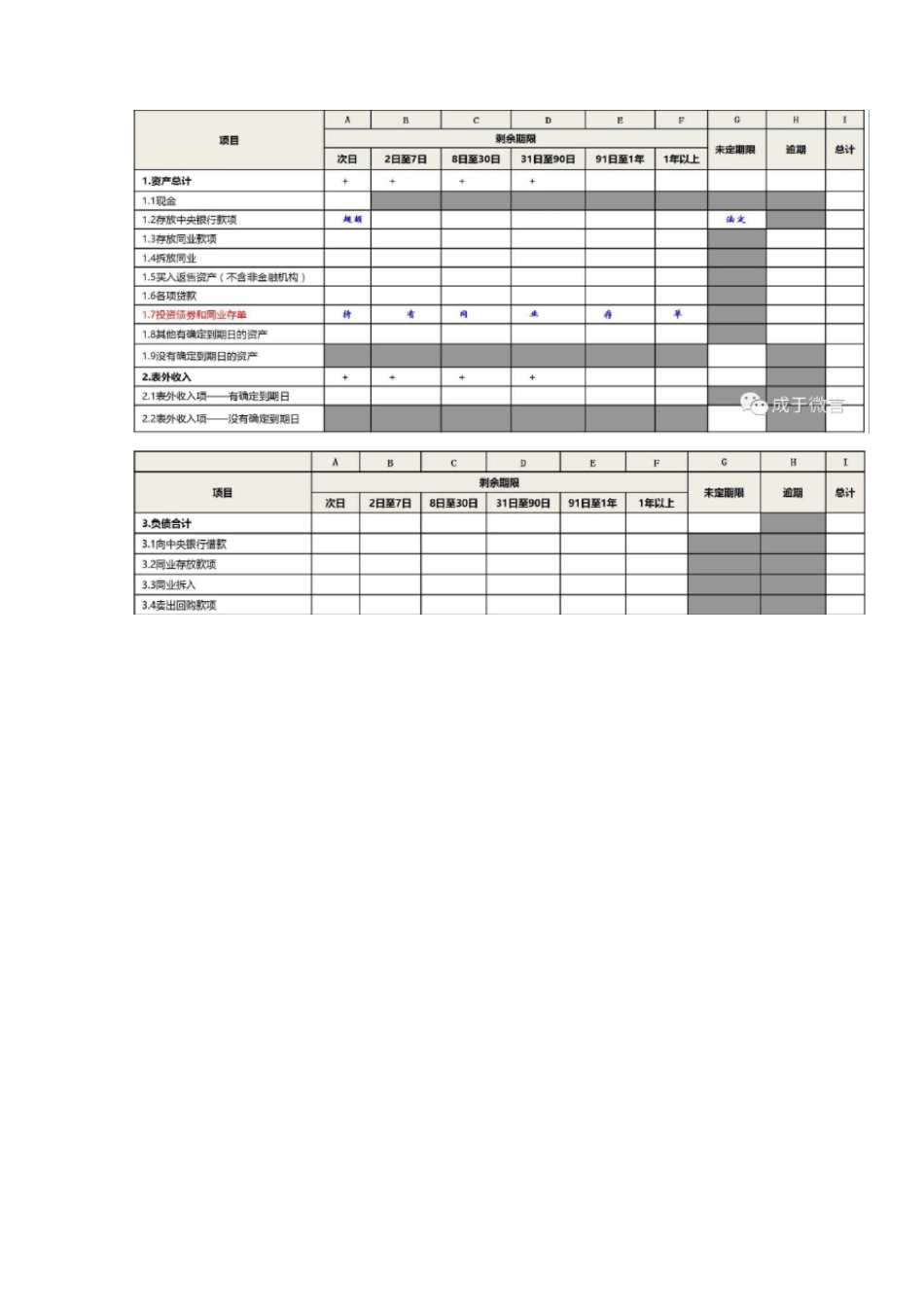

流动性风险压力测试管理20