建筑行业产业链分析建筑业产业链上游包括钢铁、水泥、玻璃等相对较大的行业,建筑所需设备又涉及到工程机械行业,建筑业的运行需要金融机构的支持,其下游为房地产企业、政府及其他产业的专业工程建设

由此可见,建筑行业产业链上下游所涉及产业众多,产业链较为复杂

产业链各环节均为我国重点行业,其产业链的运行情况对国民经济影响较大

第一节上游行业运行及对本行业的影响一、 上游行业运行特点上游主要行业均属于重污染行业,受环保政策影响较大;均属于产能过剩产业,近两年受国家调控政策影响较大;均属于规模经济型产业,行业内龙头企业竞争优势明显,龙头企业政策的调整对市场价格影响较大

二、 上游行业运行情况(一)供给侧改革不断深化,产业增速放缓钢铁、水泥与玻璃行业均属于我国产能过剩行业,行业竞争激烈,产业利润率下滑,产业发展面临较大问题

2016 年以来,随着供给侧改革不断深化,行业淘汰落后产能,严控新增产能

行业固定投资下滑,钢铁固定资产投资自2013 年以来持续下滑, 2017 年,我国钢铁行业固定资产投资为3804

2 亿元,同比下滑 7

水泥行业供给侧改革相关政策明确提出,2020 年底前严禁备案和新建水泥熟料项目

近两年来,水泥行业不断淘汰落后产能,通过淘汰低标号的水泥,执行错峰生产,鼓励大企业联合重组等一系列政策,行业固定资产投资下滑,但同时也取得一定成效,低端产能逐步退出,行业发展放缓的同时也带来了行业质量的提高

玻璃行业同钢铁和水泥行业一样,也面临着产能严控、环保施压等政策,但其减产力度要相对较弱

近两年随着房地产市场的火爆,玻璃行业是需求也出现好转,在供给侧不断优化、需求端有所改善的情况下,玻璃行业出现价涨量增的情况

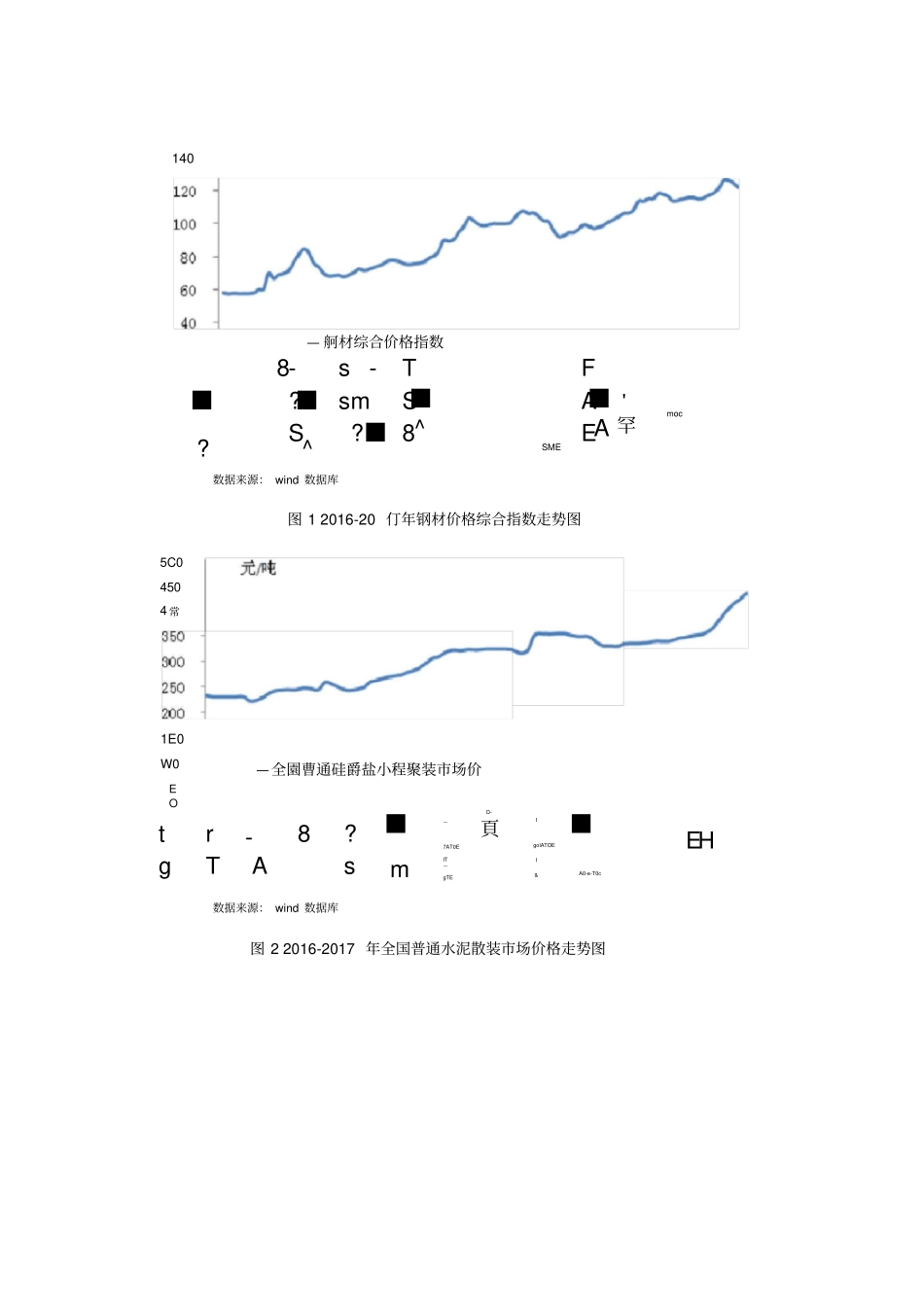

(二)经济环境、供给侧改革以及环保施压等多重因素影响下,产品产量出现波动2016 年后,随着供给侧改革不断发力,部分产业出现好转,2016 年产量增速有所回升