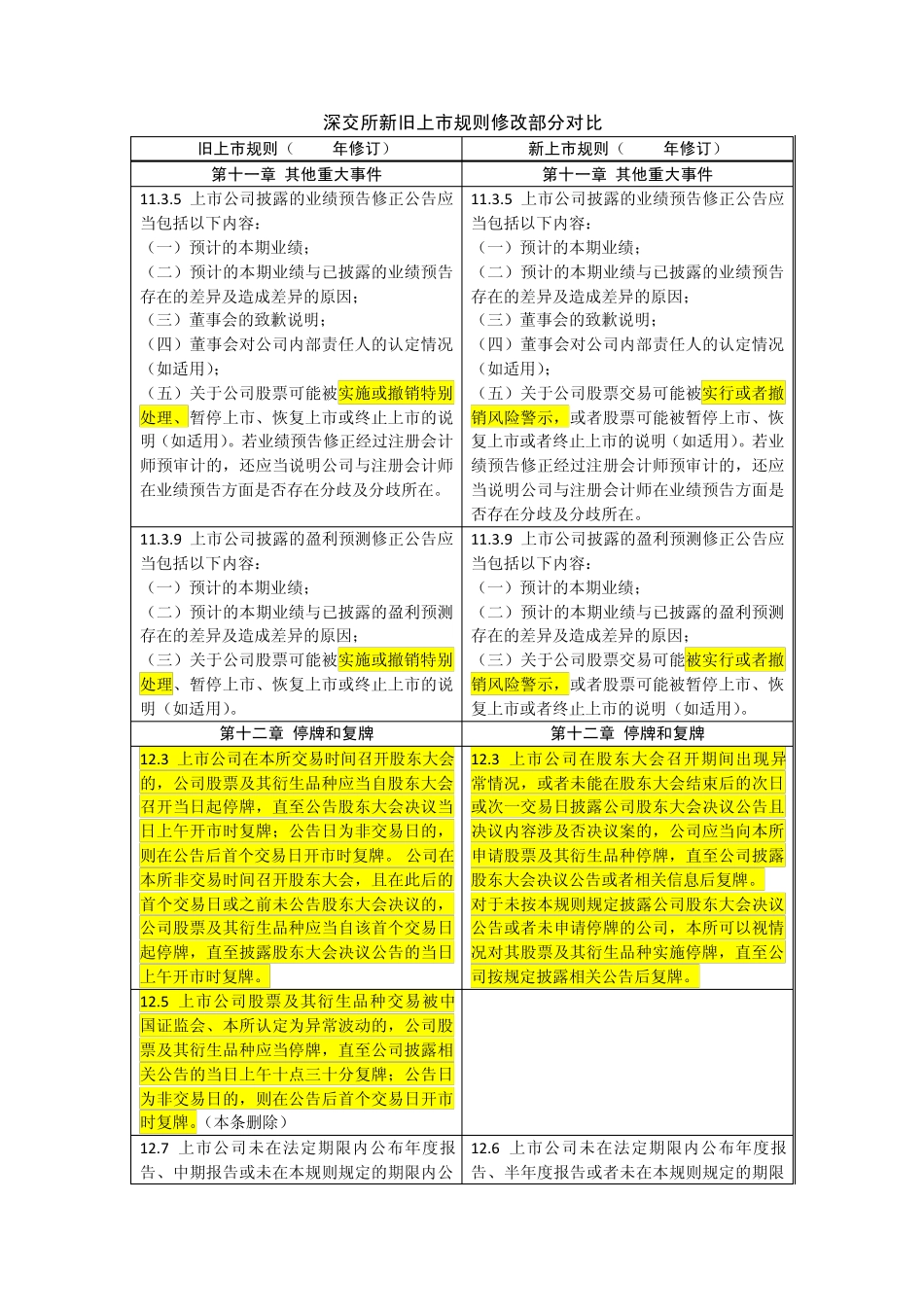

深交所新旧上市规则修改部分对比 旧上市规则(2008年修订) 新上市规则(2012年修订) 第十一章 其他重大事件 第十一章 其他重大事件 11

5 上市公司披露的业绩预告修正公告应当包括以下内容: (一)预计的本期业绩; (二)预计的本期业绩与已披露的业绩预告存在的差异及造成差异的原因; (三)董事会的致歉说明; (四)董事会对公司内部责任人的认定情况(如适用); (五)关于公司股票可能被实施或撤销特别处理、暂停上市、恢复上市或终止上市的说明(如适用)

若业绩预告修正经过注册会计师预审计的,还应当说明公司与注册会计师在业绩预告方面是否存在分歧及分歧所在

5 上市公司披露的业绩预告修正公告应当包括以下内容: (一)预计的本期业绩; (二)预计的本期业绩与已披露的业绩预告存在的差异及造成差异的原因; (三)董事会的致歉说明; (四)董事会对公司内部责任人的认定情况(如适用); (五)关于公司股票交易可能被实行或者撤销风险警示,或者股票可能被暂停上市、恢复上市或者终止上市的说明(如适用)

若业绩预告修正经过注册会计师预审计的,还应当说明公司与注册会计师在业绩预告方面是否存在分歧及分歧所在

9 上市公司披露的盈利预测修正公告应当包括以下内容: (一)预计的本期业绩; (二)预计的本期业绩与已披露的盈利预测存在的差异及造成差异的原因; (三)关于公司股票可能被实施或撤销特别处理、暂停上市、恢复上市或终止上市的说明(如适用)

9 上市公司披露的盈利预测修正公告应当包括以下内容: (一)预计的本期业绩; (二)预计的本期业绩与已披露的盈利预测存在的差异及造成差异的原因; (三)关于公司股票交易可能被实行或者撤销风险警示,或者股票可能被暂停上市、恢复上市或者终止上市的说明(如适用)

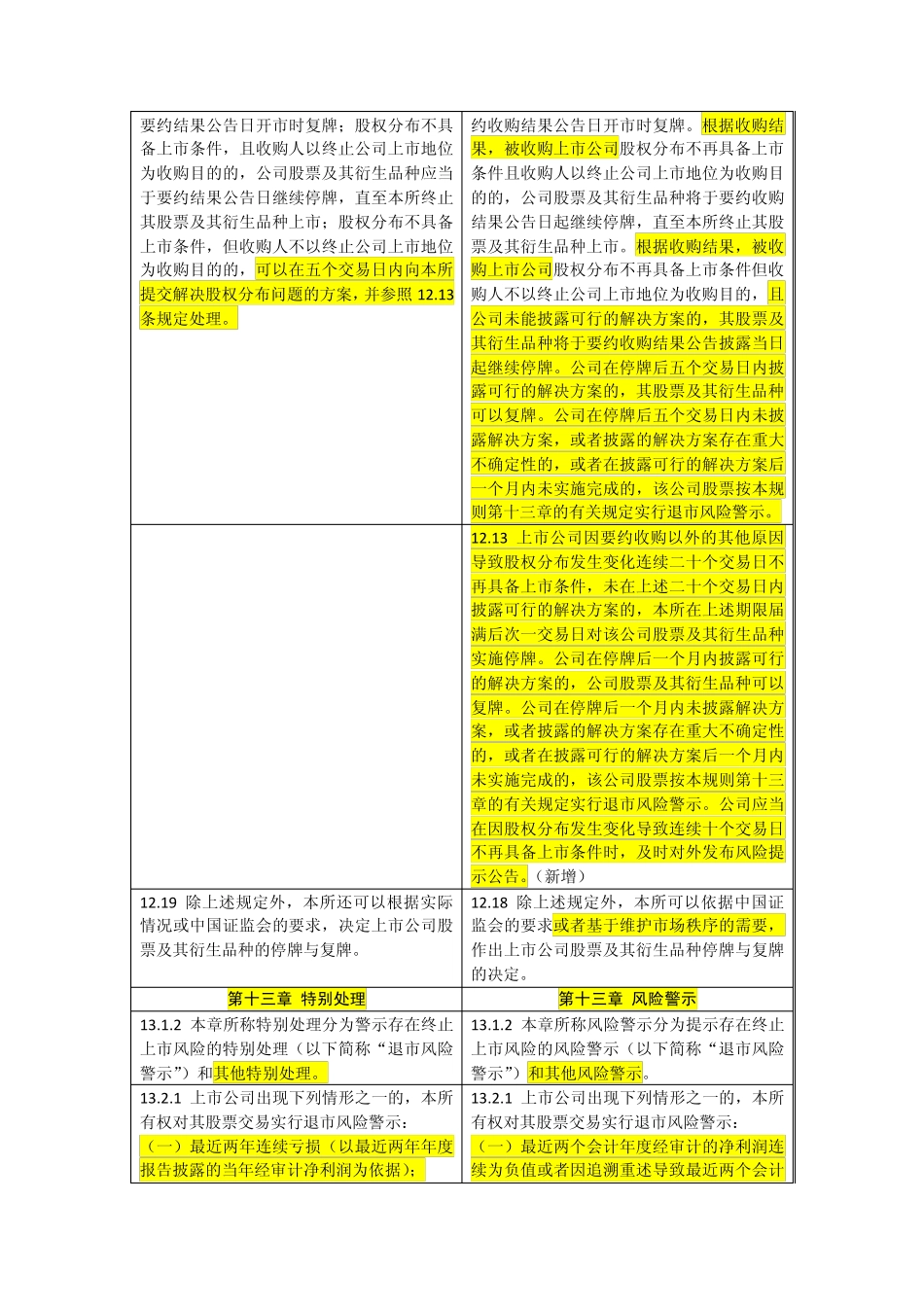

第十二章 停牌和复牌 第十二章 停牌和复牌 12

3 上市公司在