徐工机械 2009 年度—获利能力的分析报告所属行业:专业设备制造业股票代码: 000425 一、获利能力的含义及表现获利能力是指企业赚取利润的能力

获利能力主要由利润率指标体现

企业的获利能力对企业的所有的利益关系人来说都非常重要

企业获利能力强, 能够赚取丰厚的利润, 则债权人的利息和本金都有了偿还保障,经营管理者获得了良好的业绩以及根据业绩支付的奖励,投资人有了分配股利的基础,国家有了收取所得税的依据,企业职工有望增加劳动收入和改善福利待遇

因此, 获利能力是任何企业在任何情况下任何利益关系人都非常关心的

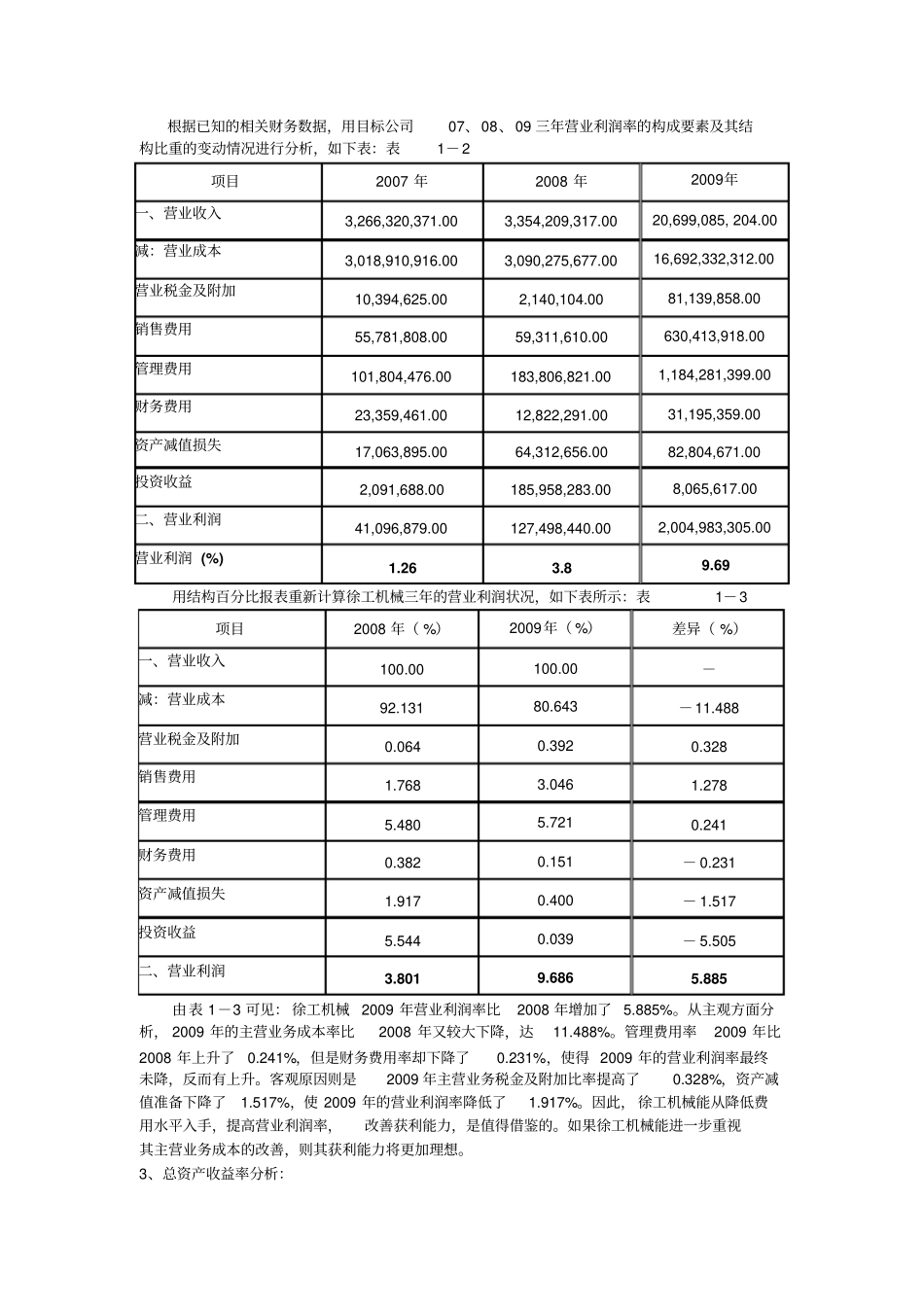

从前面两次作业的分析——偿债能力分析和资产运用效率分析中,我们可以了解到徐工机械的偿债能力处于同行业中游,偿还到期债务的风险小

资产负债管理能力处于同行业中游水平,但仍有明显不足,公司应当花大力气,充分发掘潜力,使公司发展再上台阶

获利能力处于同行业的什么水平,是否具备持续盈利的能力与新的利润增长点通过以下分析可以了解

二、徐工机械各项获利能力指标计算1、 盈利能力分析:(1)毛利率=销售毛利额÷主营业务收入 ×100% = (20,699,084,800

000- 16,692,332,544

000 )÷ 20,699,084,800

000× 100% =19

36% (2)营业利润率=营业利润÷主营业务收入 ×100% =2,004,983,296

000÷ 20,699,084,800

000× 100%= 9

69% (3)总资产收益率=收益总额÷平均资产总额 ×100% =(1,741,265,280

000+31,195,358

000+362,672,608

000 )÷【(15,072,186,368

000+3,638,232,576

000 )÷2】× 100%=22

82% (4)长期资本收益率=收益总额÷长期资本额 ×100% =(1,7