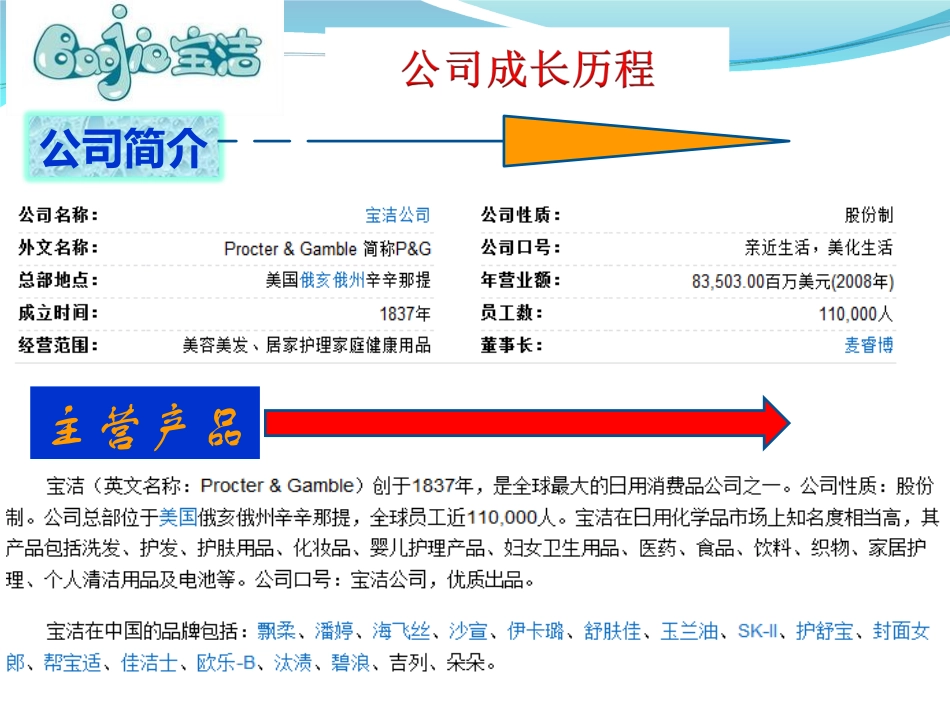

宝洁公司财务报表分析宝洁公司财务报表分析目录目录公司简介主营产品英格兰移民威廉•波克特(WILLIAMPROCTER)在美国辛辛那提市(Cincinnati)从事制造蜡烛的生意

与此同时,爱尔兰移民詹姆斯•甘保(JAMESGAMBLE)也在该市学习制造蜡烛

后来他们凑巧娶了两姐妹,他们的岳父说服两个女婿成为合伙人

1837年4月12日,他们开始共同生产销售肥皂和蜡烛

8月22日,两方各出资3,596

47美元,正式确立合作关系,并于10月31日签订合伙契约,在辛辛那提市成立宝洁公司(Procter&Gamble,以两个合伙人的名字命名)宝洁公司董事长、总裁兼CEO麦睿博熟悉的产品—汰渍洗衣粉201220112010净销售额$83,680$81,104$77,567产品销售成本42,39139,85937,042销售一般及行政开支26,42125,75024,793营业收入13,29215,49515,732利息支出769831946其他非营业收入净额26233382扣除所得税前的持续经营受益12,78514,99714,868持续经营所得税3,4683,2994,017来自持续经营业务收入9,31711,69810,851来自终止经营业务净收益1,5872291,995净收益10,90411,92712,846每股普通股基本净收益来自持续经营业务盈利$3

63来自终止经营业务盈利0

69每股普通股基本净收益每股普通股摊薄赢利来自持续经营业务盈利3

47来自终止经营业务盈利0

64每股普通股摊薄赢利3

11每股普通股股息$2

802012宝洁公司利润表利润表综合分析利润表综合分析净销售额分析:宝洁公司2012年销售额为836亿元,比2011年增加25亿元,增长率为3%,增长