湖南省会计从业资格考试(无纸化) 会计基础冲刺串讲班 第三章 会计等式与复式记账 考情分析 本章是会计基础考试中非常重要的一章,本章的考试题型覆盖了单选、多选和判断等题型,最近三年考试平均分为7分

本章的学习难度大,不仅要求考生牢记一些基本的知识点,还要求对这些知识点会灵活运用

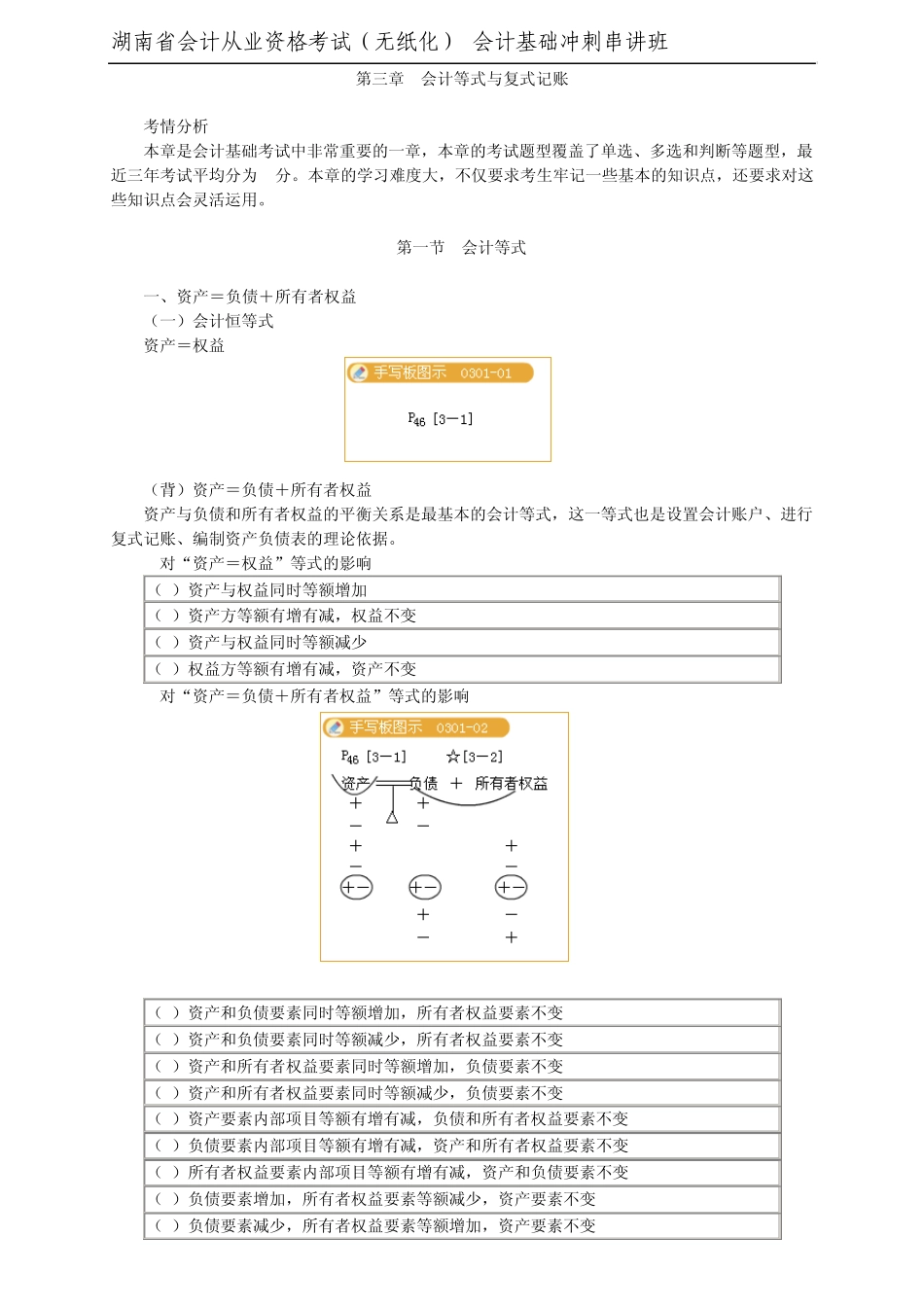

第一节 会计等式 一、资产=负债+所有者权益 (一)会计恒等式 资产=权益 (背)资产=负债+所有者权益 资产与负债和所有者权益的平衡关系是最基本的会计等式,这一等式也是设置会计账户、进行复式记账、编制资产负债表的理论依据

对“资产=权益”等式的影响 (1)资产与权益同时等额增加 (2)资产方等额有增有减,权益不变 (3)资产与权益同时等额减少 (4)权益方等额有增有减,资产不变 2

对“资产=负债+所有者权益”等式的影响 (1)资产和负债要素同时等额增加,所有者权益要素不变 (2)资产和负债要素同时等额减少,所有者权益要素不变 (3)资产和所有者权益要素同时等额增加,负债要素不变 (4)资产和所有者权益要素同时等额减少,负债要素不变 (5)资产要素内部项目等额有增有减,负债和所有者权益要素不变 (6)负债要素内部项目等额有增有减,资产和所有者权益要素不变 (7)所有者权益要素内部项目等额有增有减,资产和负债要素不变 (8)负债要素增加,所有者权益要素等额减少,资产要素不变 (9)负债要素减少,所有者权益要素等额增加,资产要素不变 湖南省会计从业资格考试(无纸化) 会计基础冲刺串讲班 【注意】不管怎么变,等式一定要保持平衡,如果发现等式不平衡,不是您把等式“推翻”了,而是您自己错了

二、收入-费用=利润 (背) 收入-费用=利润 由于这三项会计要素均是企业资金运动在同一会计期间的动态表现,因此其构成的会计等式通常称为动态会计等式

运用这一会计等式,企业可以编制利润表,反映企业一定会计期间的