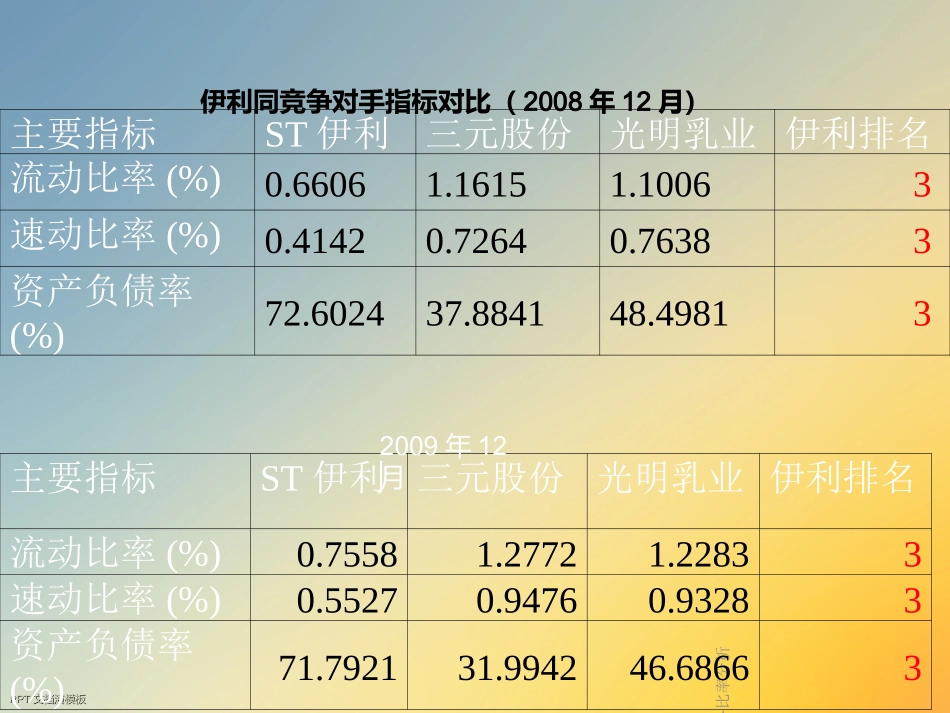

24/10/19财务比率分析PPTPPT文档演模板文档演模板财务比率分析财务比率分析PPTPPT文档演模板文档演模板偿债能力分析1获利能力分析2营运能力分析3发展能力分析4以2008年-----2010年一季度为例分项分析:财务比率分析PPTPPT文档演模板文档演模板主要指标ST伊利三元股份光明乳业伊利排名流动比率(%)0

22833速动比率(%)0

93283资产负债率(%)71

792131

994246

68663伊利同竞争对手指标对比(2008年12月)主要指标ST伊利三元股份光明乳业伊利排名流动比率(%)0

10063速动比率(%)0

76383资产负债率(%)72

602437

884148

498132009年12月财务比率分析PPTPPT文档演模板文档演模板主要指标ST伊利三元股份光明乳业伊利排名流动比率(%)0

22493速动比率(%)0

94713现金比率(%)4550463资产负债率(%)72

411030

017947

22503从以上表可知,虽然伊利从2008年到2010年偿债能力逐年加强,但指标在三家公司中都是最差的,说明伊利的偿债能力在同行业中比较弱

伊利同竞争对手指标对比(2010年4月)财务比率分析PPTPPT文档演模板文档演模板(1)资产负债率是企业负债总额与资产总额的比率

资产负债率是一个反映企业综合偿债能力的重要指标

股东权益比率是股东权益与资产总额的比率,该比率反映企业资产中有多少是所有者投入的

(2)股东权益比率与资产负债率之和等于1

这两个比率从不同的侧面来反映企业长期财务状况,股东权益比率越大,资产负债比率就越小,企业财务风险就越小,偿还长期债务的能力就越强

伊利长期偿债能力:资产负债