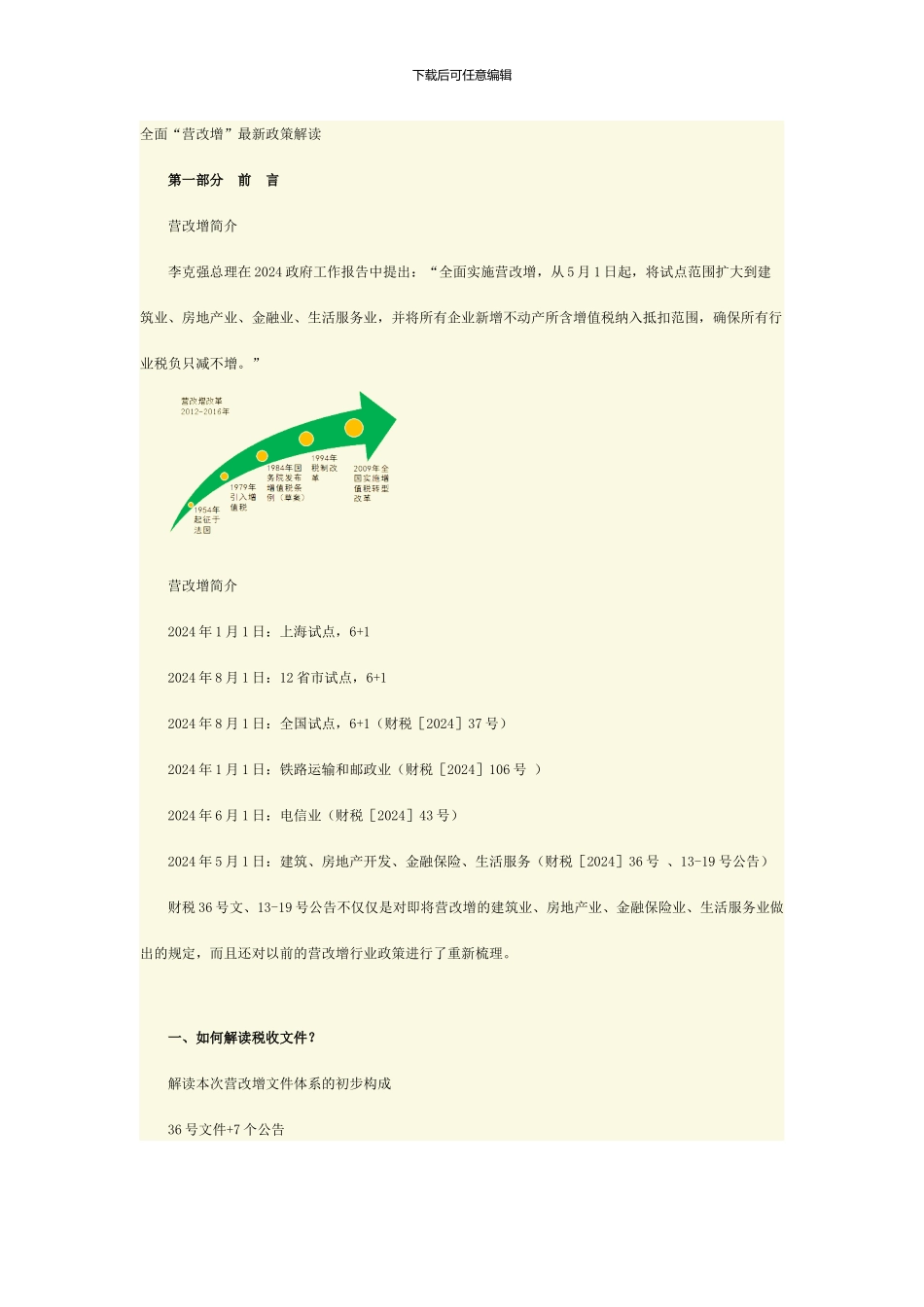

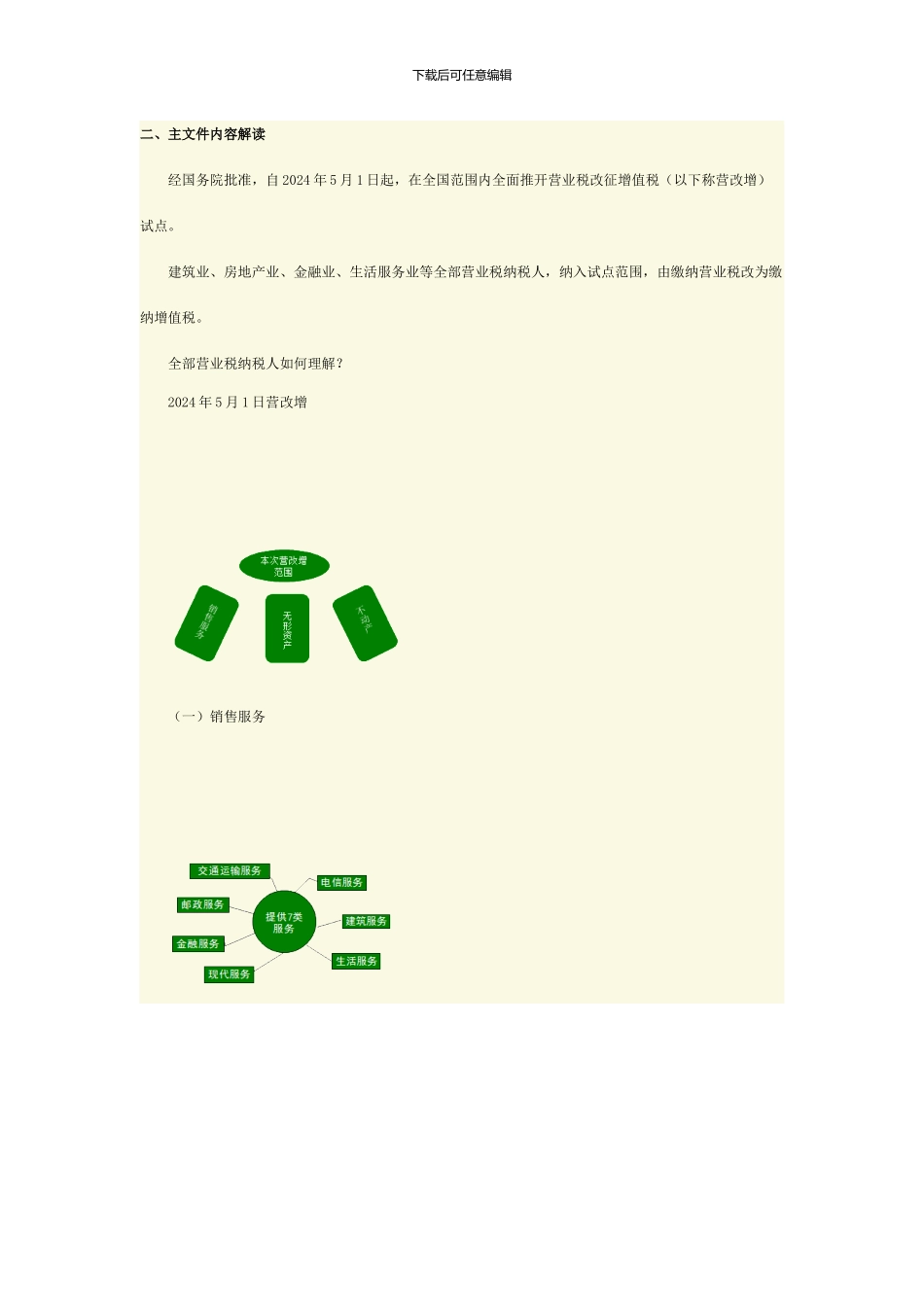

下载后可任意编辑全面“营改增”最新政策解读 第一部分 前 言 营改增简介 李克强总理在 2024 政府工作报告中提出:“全面实施营改增,从 5 月 1 日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增

” 营改增简介 2024 年 1 月 1 日:上海试点,6+1 2024 年 8 月 1 日:12 省市试点,6+1 2024 年 8 月 1 日:全国试点,6+1(财税[2024]37 号) 2024 年 1 月 1 日:铁路运输和邮政业(财税[2024]106 号 ) 2024 年 6 月 1 日:电信业(财税[2024]43 号) 2024 年 5 月 1 日:建筑、房地产开发、金融保险、生活服务(财税[2024]36 号 、13-19 号公告) 财税 36 号文、13-19 号公告不仅仅是对即将营改增的建筑业、房地产业、金融保险业、生活服务业做出的规定,而且还对以前的营改增行业政策进行了重新梳理

一、如何解读税收文件

解读本次营改增文件体系的初步构成 36 号文件+7 个公告下载后可任意编辑 36 号文的构成 36 号文件全称: 关于全面推开营业税改征增值税试点的通知 文号:财税〔2024〕36 号 1 个主文件+4 个附件+1 个注释 4 个附件 1

营业税改征增值税试点实施办法 2

营业税改征增值税试点有关事项的规定 3

营业税改征增值税试点过渡政策的规定 4

跨境应税行为适用增值税零税率和免税政策的规定 1 个注释 销售服务、无形资产、不动产注释 国家税务总局营改增 13-19 号公告全称: 国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告(13 号公告) 国家税务总局关于发布《纳税人转让不动产增值税征收管理暂行办法》的公告(14 号公告 ) 国家税务