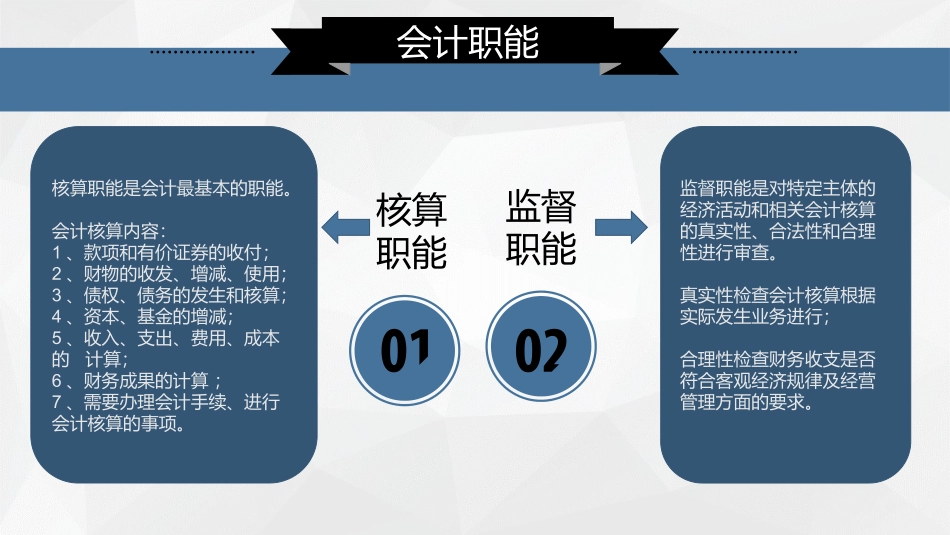

初级会计实务会计概述编辑人:刘亚丹核算职能监督职能会计职能核算职能是会计最基本的职能

会计核算内容:1、款项和有价证券的收付;2、财物的收发、增减、使用;3、债权、债务的发生和核算;4、资本、基金的增减;5、收入、支出、费用、成本的计算;6、财务成果的计算;7、需要办理会计手续、进行会计核算的事项

监督职能是对特定主体的经济活动和相关会计核算的真实性、合法性和合理性进行审查

真实性检查会计核算根据实际发生业务进行;合理性检查财务收支是否符合客观经济规律及经营管理方面的要求

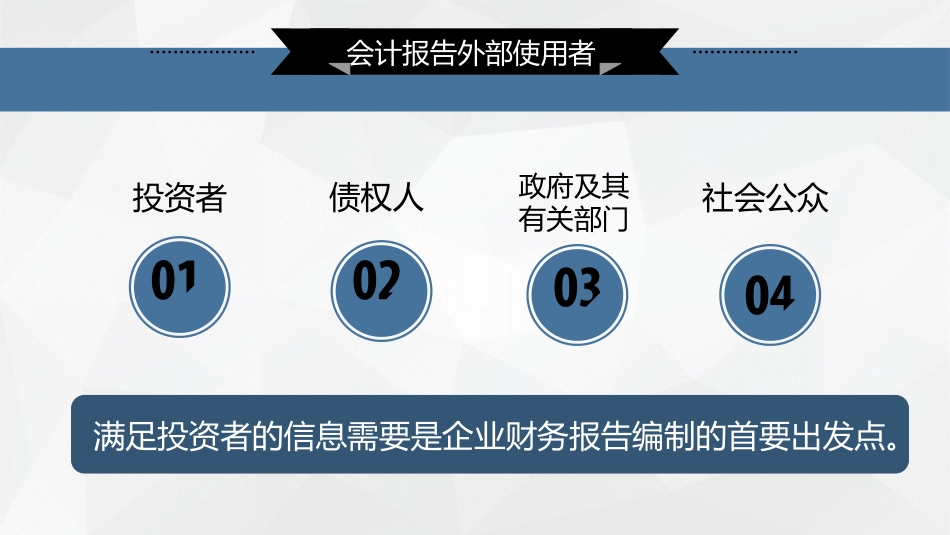

投资者债权人政府及其有关部门社会公众会计报告外部使用者满足投资者的信息需要是企业财务报告编制的首要出发点

会计主体持续经营会计分期货币计量会计基本假设会计基础权责发生制:收入、费用的确认应当以收入和费用的实际发生而非实际收支为确认的标准

根据权责发生制,凡是当期已经实现的收入和已经发生的费用,无论款项是否支付,都应当作为当期的收入和费用,计入利润表

预算会计采用收付实现制,财务会计采用权责发生制

1、权责发生制2、收付实现制会计信息质量要求•1、可靠性:以实际发生的交易为依据进行确认,是关键

•2、相关性:与投资者等财务报告使用者经济决策相关

•3、可理解性•4、可比性•5、实质重于形式:以经济实质确认、计量和报告

•6、重要性:反映所有重要交易或事项

•7、谨慎性:不能高估资产或收益,低估负债或费用

•8、及时性:及时收集、处理、传递会计信息

会计要素按性质分类:1、资产2、负债3、所有者权益4、收入5、费用6、利润会计要素资产负债特征为企业拥有或者控制的资源是企业承担的现时义务预期会给企业带来经济利益预期会导致经济利益流出企业由企业过去的交易或者事项形成的由企业过去的交易或者事项形成确认条件与该资源有关的经济利益很可能流入企业与该义务相关的经济利益很可能流出企业该资源的成本或者价值能够可靠的计量未来流