下载后可任意编辑初 级 会 计 职 称 考 试 会 计 实 务 精 讲第一节 货币资金 一:现金的清查 现金的清查,一般采纳实地盘点法,对于清查的结果应当编制现金盘点报告单

假如账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算

按管理权限报经批准后,分别以下情况处理: 1

如为现金短缺,属于应由责任人赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用

如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入

【例题】(2024年考题)现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出

( ) 『正确答案』× 『答案解析』现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用

【例题】企业现金清查中,经检查仍无法查明原因的现金溢余,经批准后应冲减管理费用( )

『正确答案』× 『答案解析』属于无法查明原因的,计入营业外收入

二:银行存款的清查 “银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次

企业银行存款账面余额与银行对账单余额之间如有差额,应编制“银行存款余额调节表”调节相符,如没有记账错误,调节后的双方余额应相等

企业银行存款账面余额与银行对账单余额之间不一致的原因,是因为存在未达账项

发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账

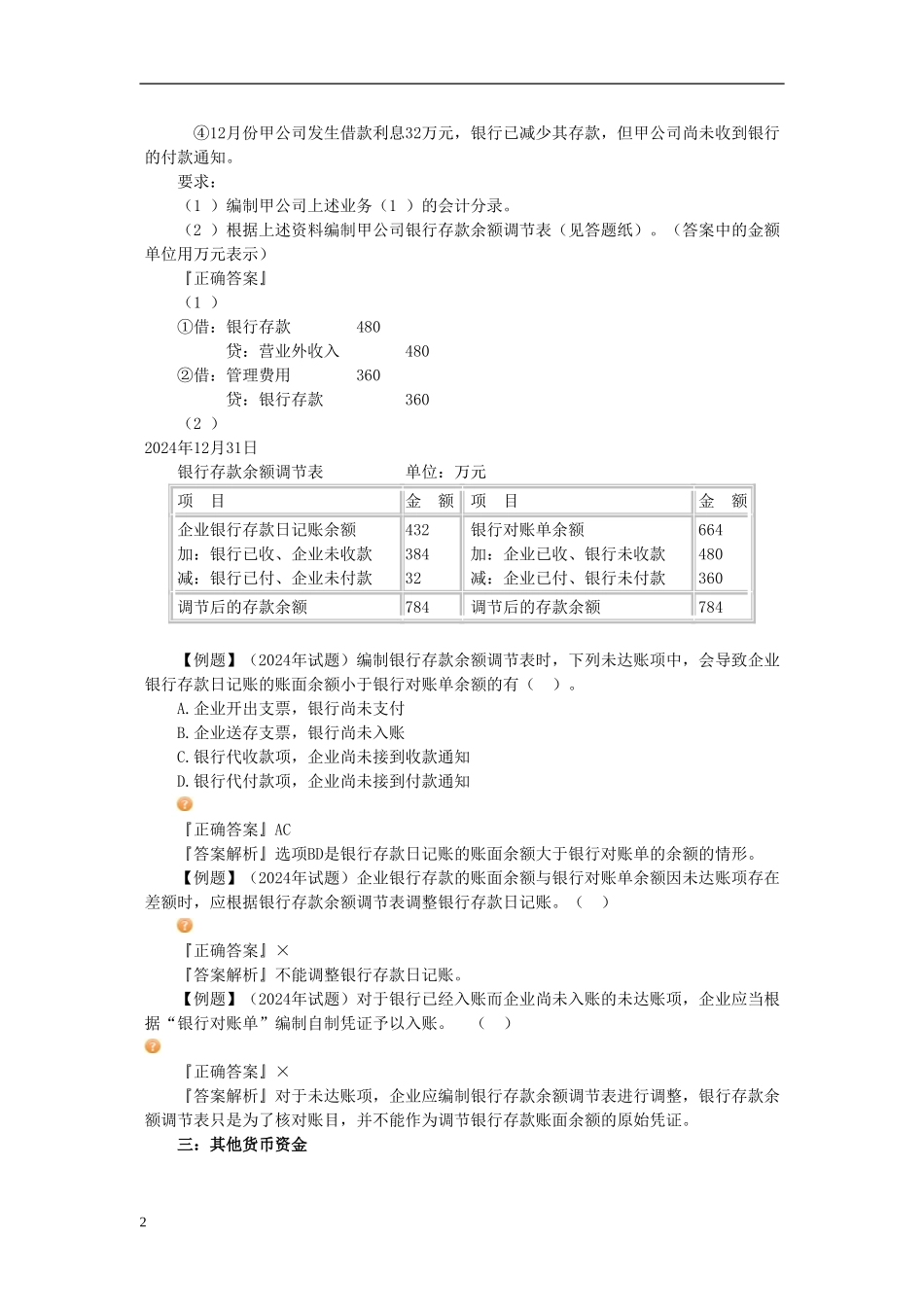

【例题】(2024年考题)甲公司2024年12月份发生与银行存款有关的业务如下: (1 )①12月28日,甲公司收到A 公司开出的480 万元转账支票,交存银行

该笔款项系A 公司违约支付的赔款,甲公司将其计入当期损益

②12月29日,甲公司开出转账支票支付B 公司咨询费3