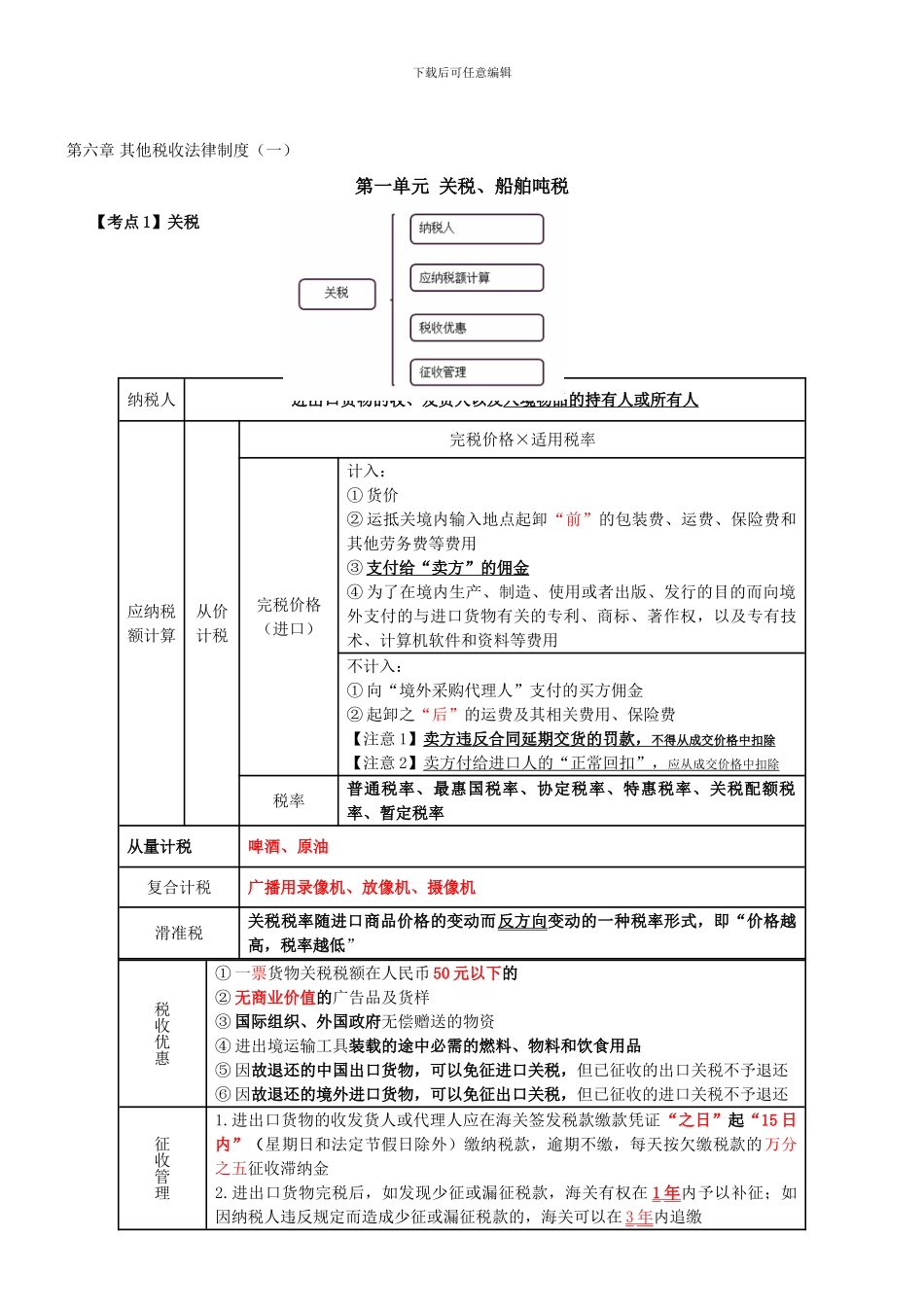

下载后可任意编辑第六章 其他税收法律制度(一)第一单元 关税、船舶吨税【考点 1】关税纳税人进出口货物的收、发货人以及入境物品的持有人或所有人应纳税额计算从价计税完税价格×适用税率完税价格(进口)计入:① 货价② 运抵关境内输入地点起卸“前”的包装费、运费、保险费和其他劳务费等费用③ 支付给“卖方”的佣金④ 为了在境内生产、制造、使用或者出版、发行的目的而向境外支付的与进口货物有关的专利、商标、著作权,以及专有技术、计算机软件和资料等费用不计入:① 向“境外采购代理人”支付的买方佣金② 起卸之“后”的运费及其相关费用、保险费【注意 1】卖方违反合同延期交货的罚款, 不得从成交价格中扣除 【注意 2】卖方付给进口人的“正常回扣”, 应从成交价格中扣除 税率普通税率、最惠国税率、协定税率、特惠税率、关税配额税率、暂定税率从量计税啤酒、原油复合计税广播用录像机、放像机、摄像机滑准税关税税率随进口商品价格的变动而反方向变动的一种税率形式,即“价格越高,税率越低”税收优惠① 一票货物关税税额在人民币 50 元以下的② 无商业价值的广告品及货样③ 国际组织、外国政府无偿赠送的物资④ 进出境运输工具装载的途中必需的燃料、物料和饮食用品⑤ 因故退还的中国出口货物,可以免征进口关税,但已征收的出口关税不予退还⑥ 因故退还的境外进口货物,可以免征出口关税,但已征收的进口关税不予退还征收管理1

进出口货物的收发货人或代理人应在海关签发税款缴款凭证“之日”起“15 日内”(星期日和法定节假日除外)缴纳税款,逾期不缴,每天按欠缴税款的万分之五征收滞纳金2

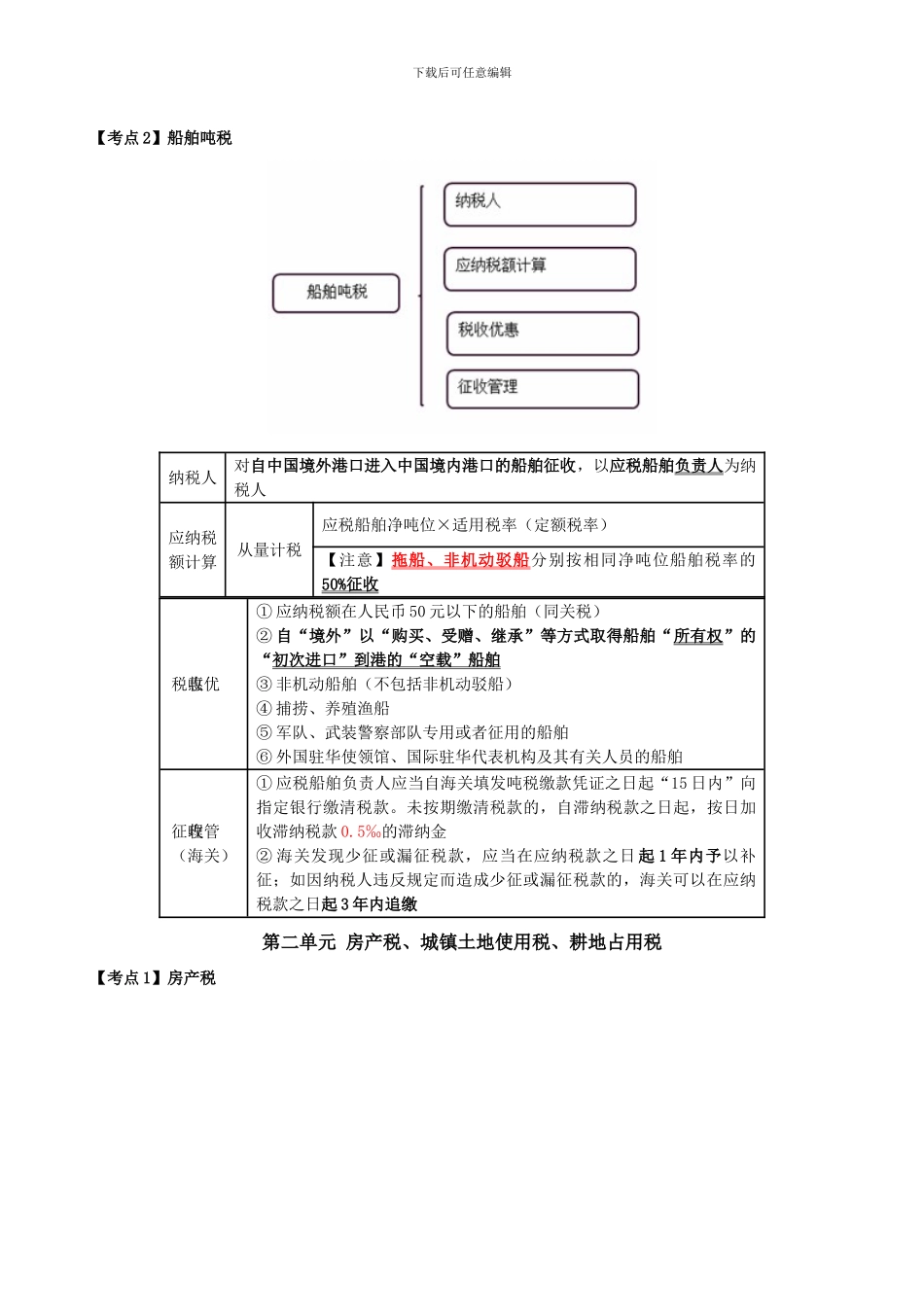

进出口货物完税后,如发现少征或漏征税款,海关有权在 1 年 内予以补征;如因纳税人违反规定而造成少征或漏征税款的,海关可以在 3 年 内追缴下载后可任意编辑【考点 2】船舶吨税纳税人对自中国境外港口进入中国境内港口的船舶征收,以应税船舶负责人为纳税