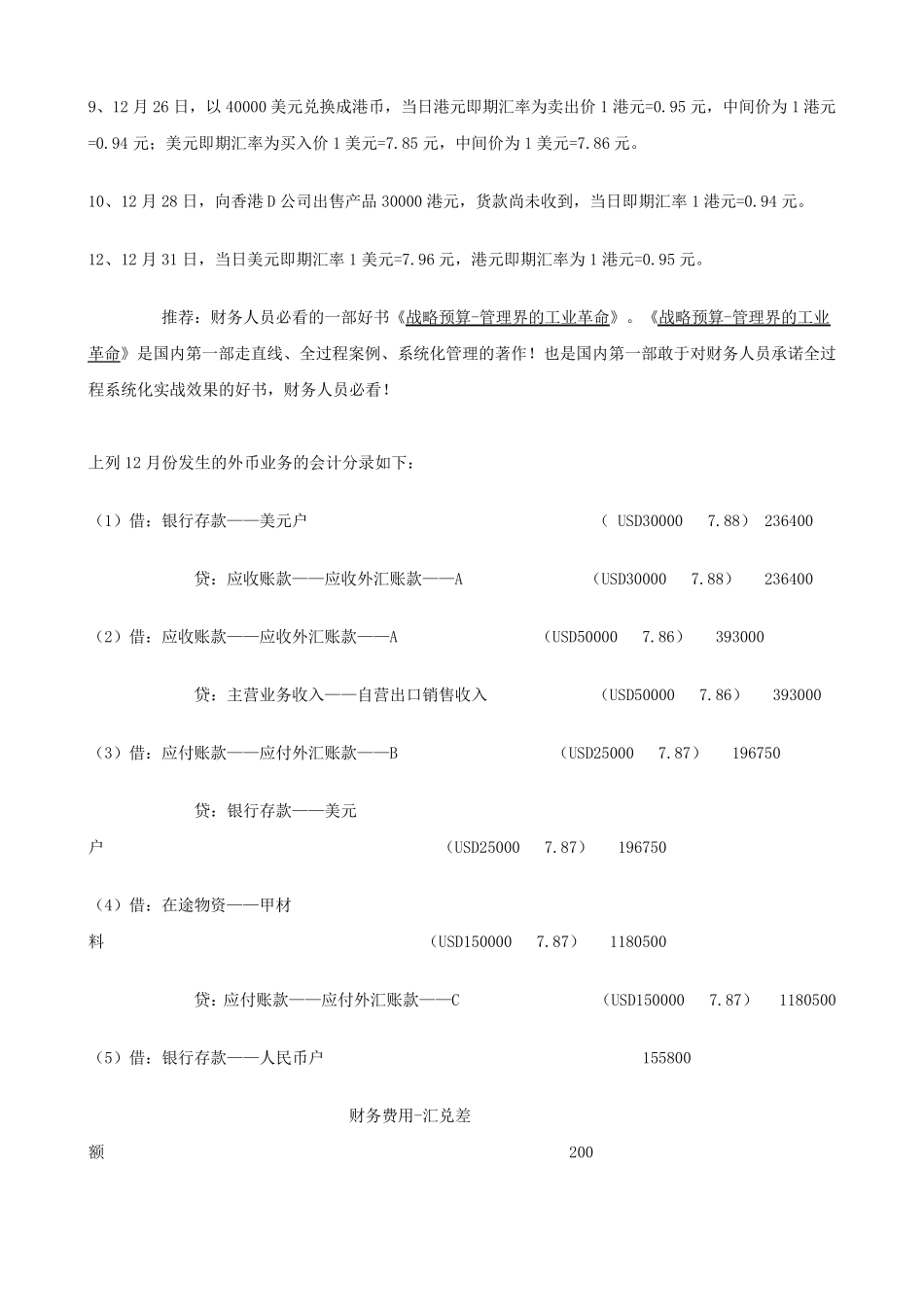

外汇业务会计账务处理例题 例1:金鹿公司是一个具有进出口经营权的生产型公司,选择确定的记账本位币为人民币,其外币交易记账汇率采用交易日即时市场汇率(即期汇率),2007 年12 月1 日各类账户的期初余额如下: 账户名称 外币金额 汇率 人民币金额(元) 银行存款——美元户 银行存款——港元户 应收账款——A 客户(美元) 应付账款——B 客户(美元) USD 200000 HKD 50000 USD 30000 USD 50000 7

90 1580000 45000 237000 395000 该公司12 月份有以下业务: 1、12 月2 日,上月国外A 公司所欠货款30000 美元今日收到入账,当日即期汇率1 美元=7

2、12 月12 日,今日又向国外A 公司出口产品一批,CIF 价为50000 美元,货款尚未收到,当日即期汇率为1 美元=7

3、12 月13 日,从美元银行存款户中支付上月所欠国外B 公司货款25000 美元,当日即期汇率为1 美元=7

4、12 月15 日,向国外C 公司进口甲材料 50 吨,每吨单价 3000 美元,当天即期汇率1 美元=7

87 元,货款尚未支付

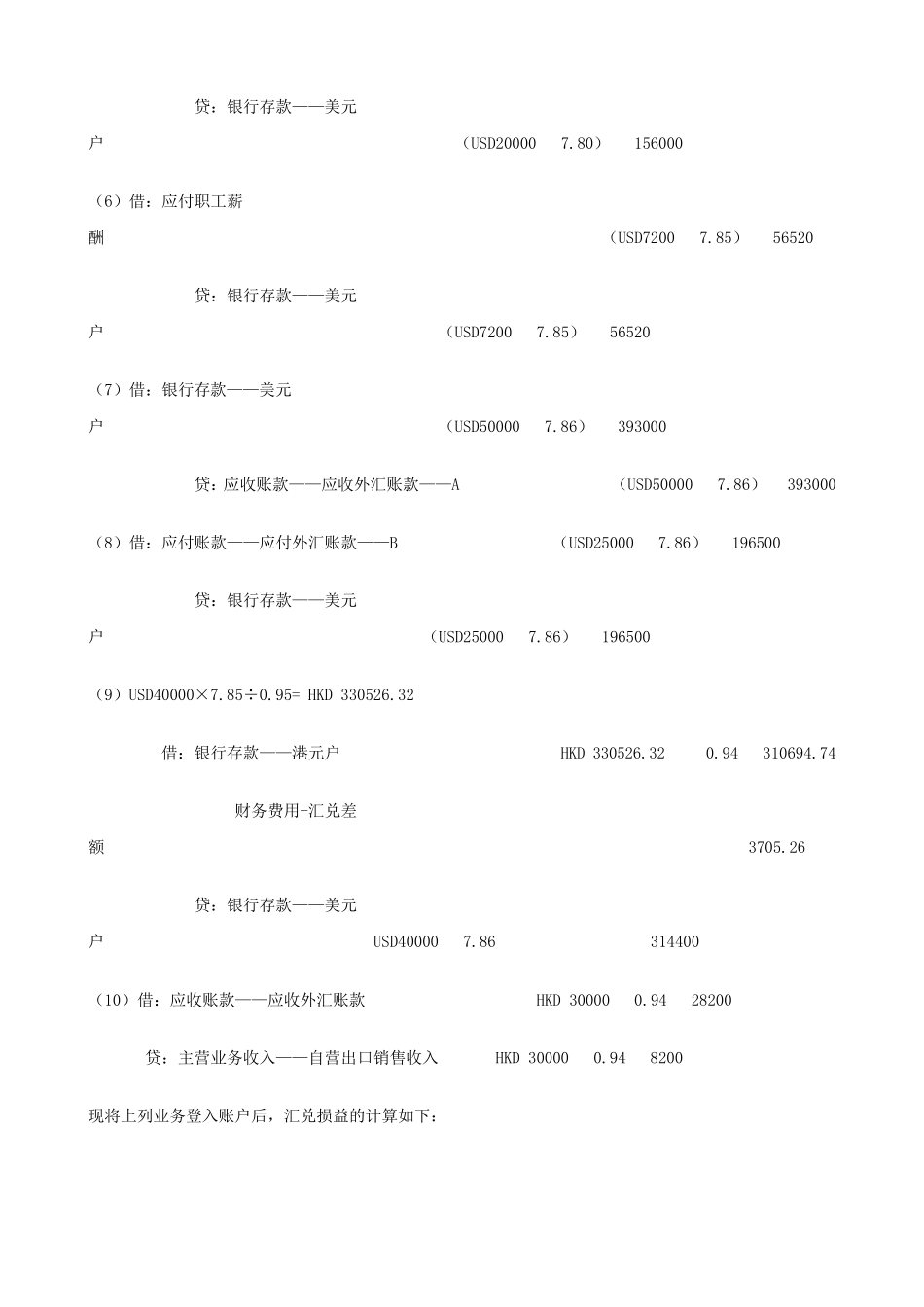

5、12 月16 日,将 20000 美元兑成人民币,当日即期汇率为买入价 1 美元=7

79 元,中间价为1 美元=7

6、12 月18 日,从美元银行存款户中支付外方工作人员工资 7200 美元,当日即期汇率为1 美元=7

7、12 月20 日,收到本月12 日向国外A 公司销售产品的货款50000 美元,当日即期汇率1 美元=7

8、12 月21 日,从美元存款户中归还上月欠 B 公司货款25000 美元,当日即期汇率1 美元=7

9、12 月26 日,以40000