下载后可任意编辑建造合同估计损失的确认和计量新准则中的建造合同准备与原先的核算方式大为不同

随着工程项目的进行,施工企业估计将要发生的成本可能大于合同约定的收入

为了能够公允地反映企业资产的真实性,需要对建造合同的估计损失进行确认和计量

一、估计损失相关理论基础建造合同估计损失,实质上是施工企业的存货跌价准备

因为施工企业正在建造的资产,类似于工业企业的在产品,性质上属于施工企业的存货,期末应当根据存货准则中关于期末计提减值准备的要求,对其进行减值测试

(一)是建造合同减值迹象的推断

当建造合同的估计总成本超过合同总收入时,表明建造合同发生了减值

由于合同收入是施工企业与客户签订合同中最初商定的合同金额,在合同存续期间除了合同变更、索赔、奖励等形成收入外一般不会增加,为此,减值测试的关键是合理估量完成工程所需发生的成本

合同成本包括从合同签订至合同完成所发生的、与执行合同有关的直接费用和间接费用

当耗用的材料费用、人工费用以及机械使用费用估计上升时,通常表明合同成本升高了,此时施工企业需要对建造合同进行减值测试

(二)是建造合同减值测试

假如有确凿的证据表明建造合同存在减值迹象时,应当进行减值测试,估量建造合同完工成本,并与合同收入进行比较,假如估计的合同成本大于合同收入,则需要对估计的建造合同损进行确认

(三)是建造合同估计损失的计量

确认估计损失时,应先确认项目估计总收入与估计总成本,然后用估计总合同成本减去合同收入得出的估计总亏损(负的估计总毛利),再计算出本期应确认的估计合同损失

具体的计算公式:本期估计合同损失准备=-项目估计总毛利×(1-完工百分比)-以前会计期间累计计提的项目合同损失准备

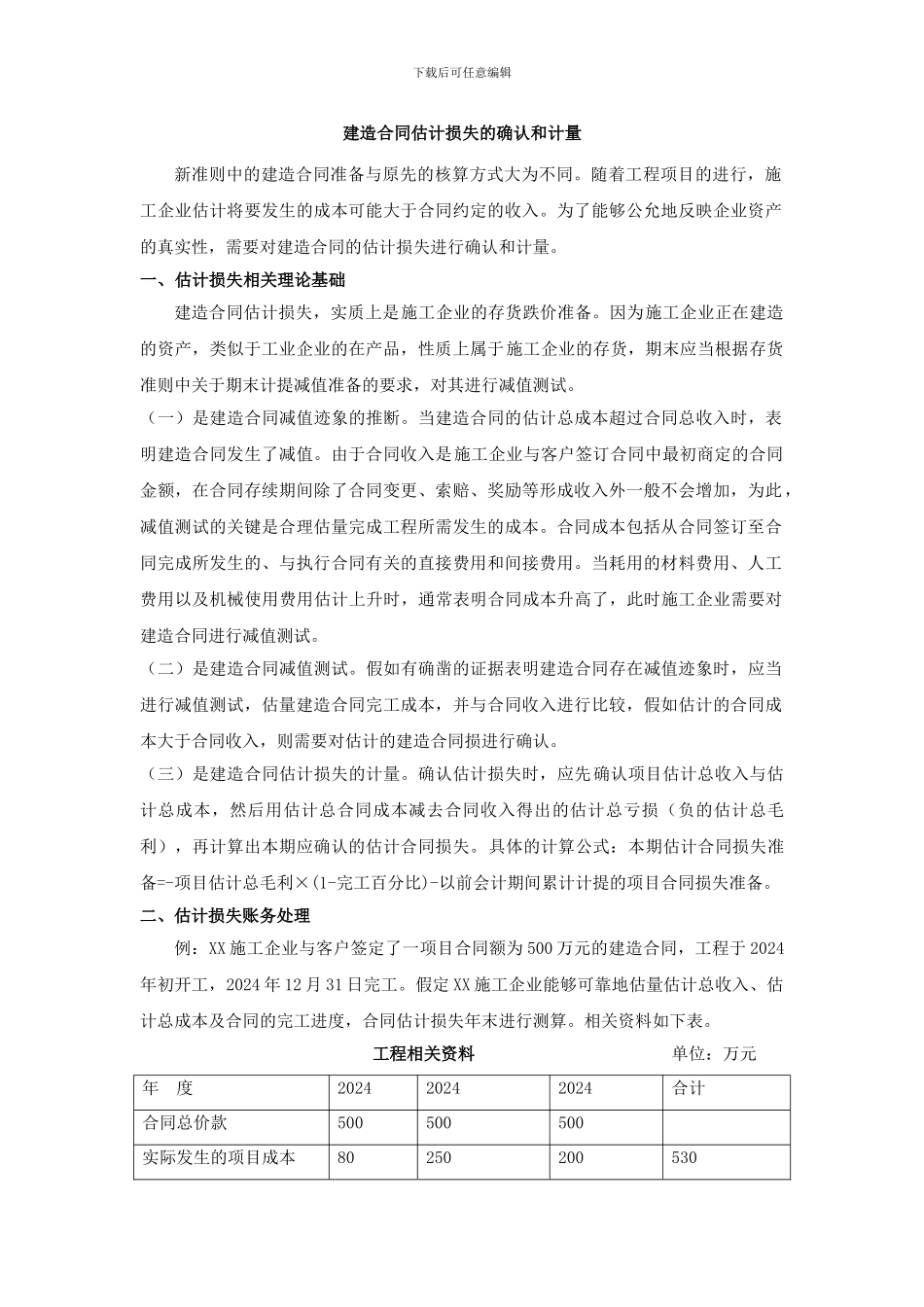

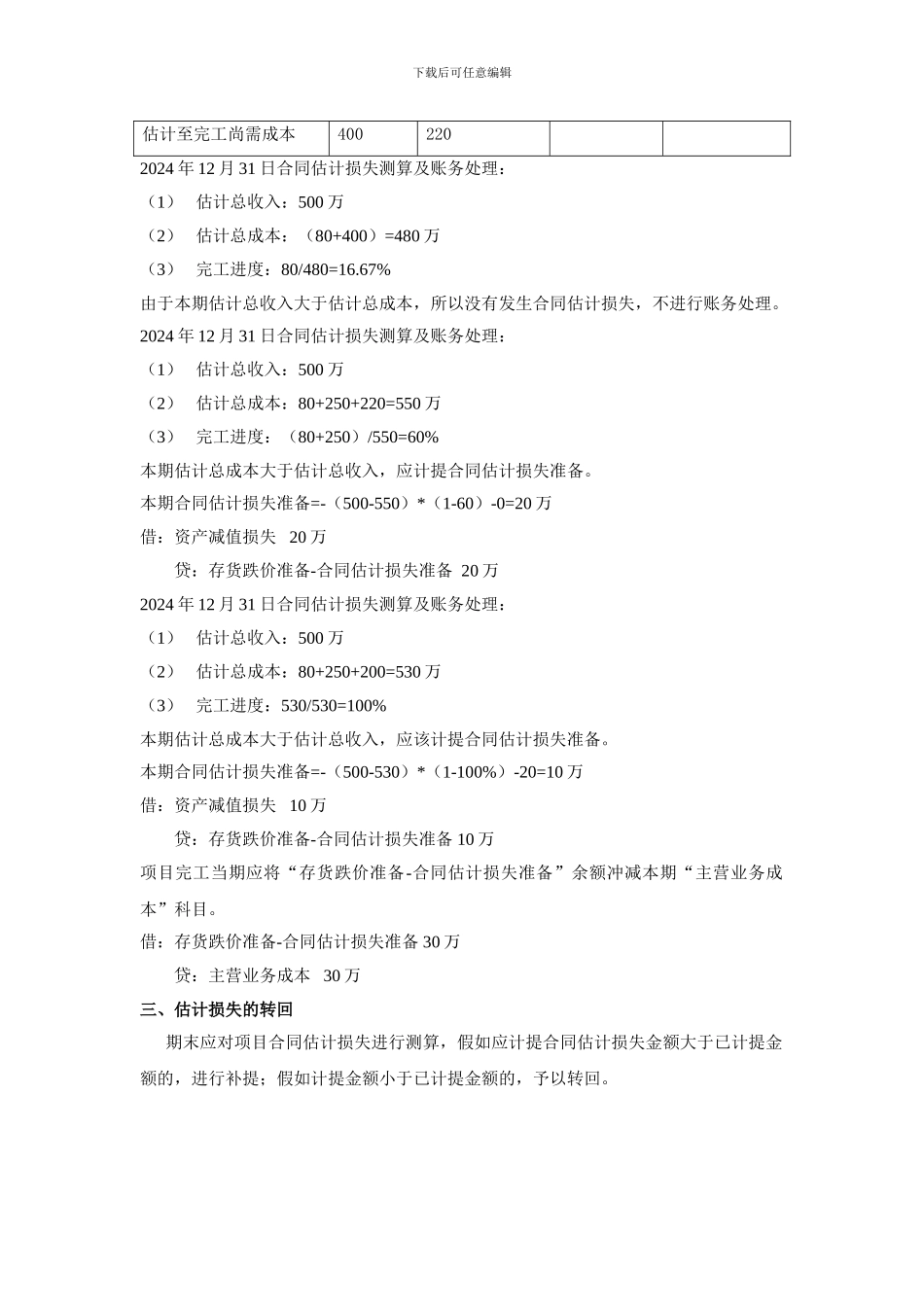

二、估计损失账务处理例:XX 施工企业与客户签定了一项目合同额为 500 万元的建造合同,工程于 2024年初开工,2024 年 12 月 31 日完工

假定 XX 施工企业