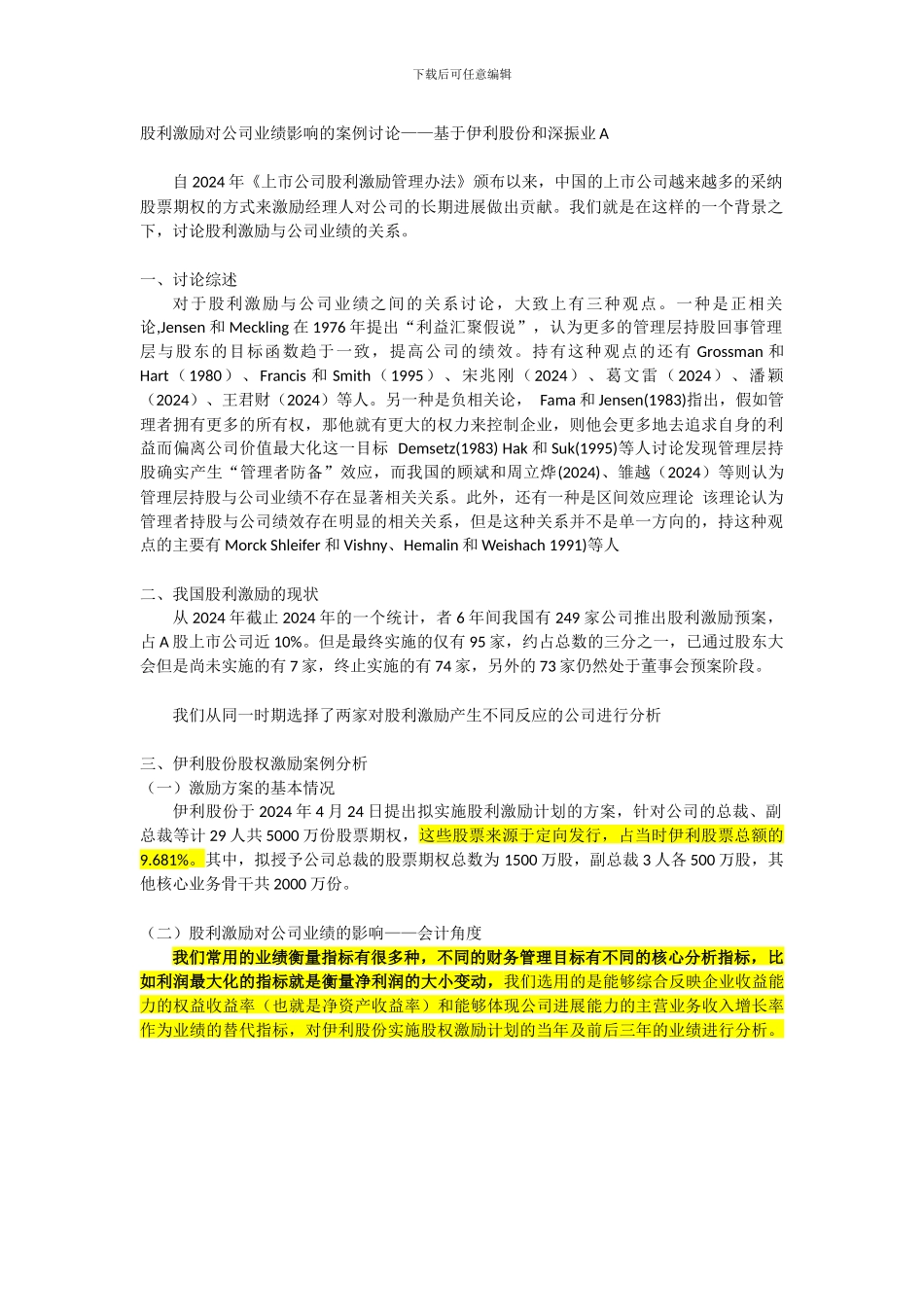

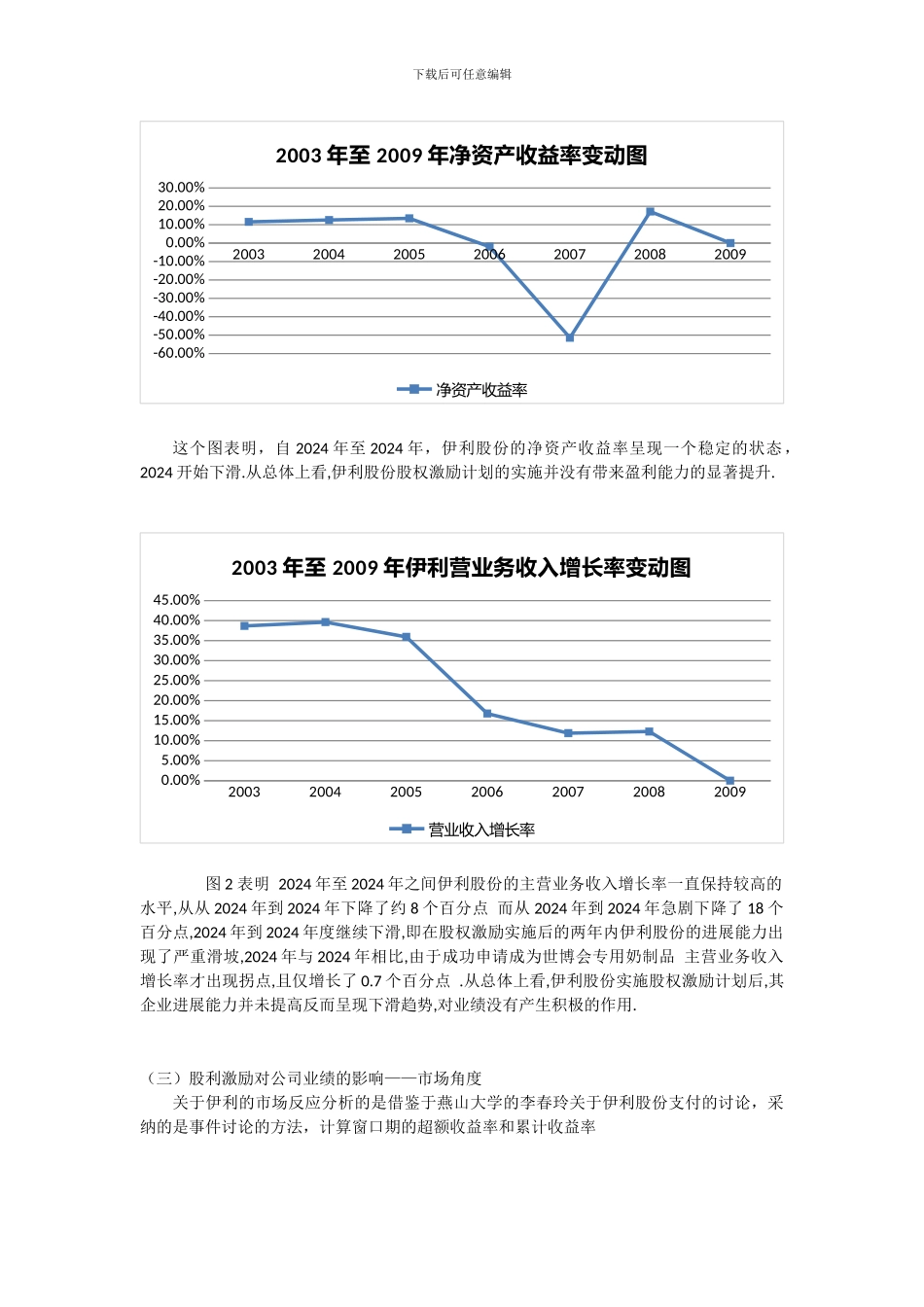

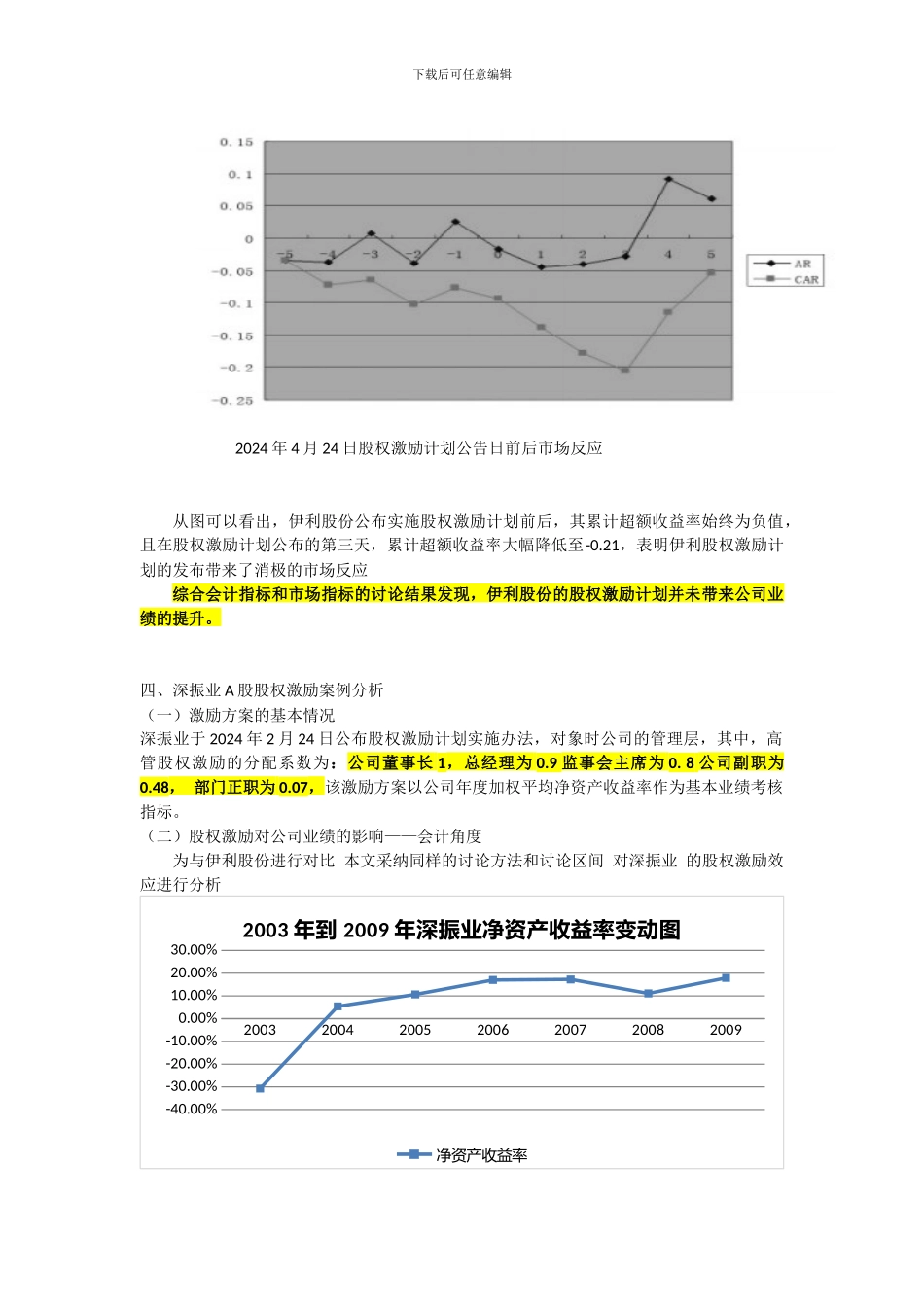

下载后可任意编辑股利激励对公司业绩影响的案例讨论——基于伊利股份和深振业 A自 2024 年《上市公司股利激励管理办法》颁布以来,中国的上市公司越来越多的采纳股票期权的方式来激励经理人对公司的长期进展做出贡献

我们就是在这样的一个背景之下,讨论股利激励与公司业绩的关系

一、讨论综述对于股利激励与公司业绩之间的关系讨论,大致上有三种观点

一种是正相关论,Jensen 和 Meckling 在 1976 年提出“利益汇聚假说”,认为更多的管理层持股回事管理层与股东的目标函数趋于一致,提高公司的绩效

持有这种观点的还有 Grossman 和Hart(1980)、Francis 和 Smith(1995)、宋兆刚(2024)、葛文雷(2024)、潘颖(2024)、王君财(2024)等人

另一种是负相关论, Fama 和 Jensen(1983)指出,假如管理者拥有更多的所有权,那他就有更大的权力来控制企业,则他会更多地去追求自身的利益而偏离公司价值最大化这一目标 Demsetz(1983) Hak 和 Suk(1995)等人讨论发现管理层持股确实产生“管理者防备”效应,而我国的顾斌和周立烨(2024)、雏越(2024)等则认为管理层持股与公司业绩不存在显著相关关系

此外,还有一种是区间效应理论 该理论认为管理者持股与公司绩效存在明显的相关关系,但是这种关系并不是单一方向的,持这种观点的主要有 Morck Shleifer 和 Vishny、Hemalin 和 Weishach 1991)等人二、我国股利激励的现状从 2024 年截止 2024 年的一个统计,者 6 年间我国有 249 家公司推出股利激励预案,占 A 股上市公司近 10%

但是最终实施的仅有 95 家,约占总数的三分之一,已通过股东大会但是尚未实施的有 7 家,终止实施的有 74 家,另外的 73 家仍然处于董事会预