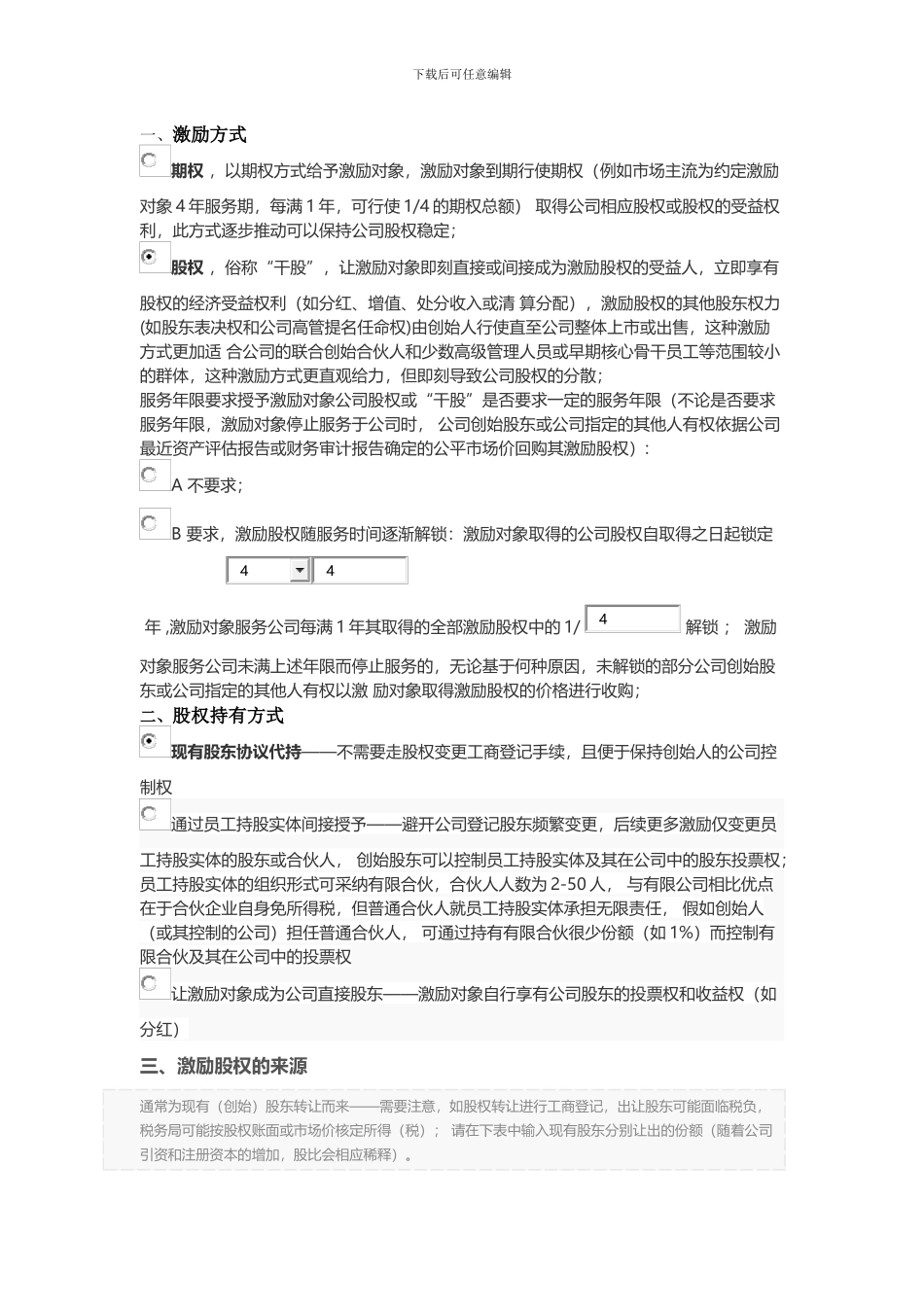

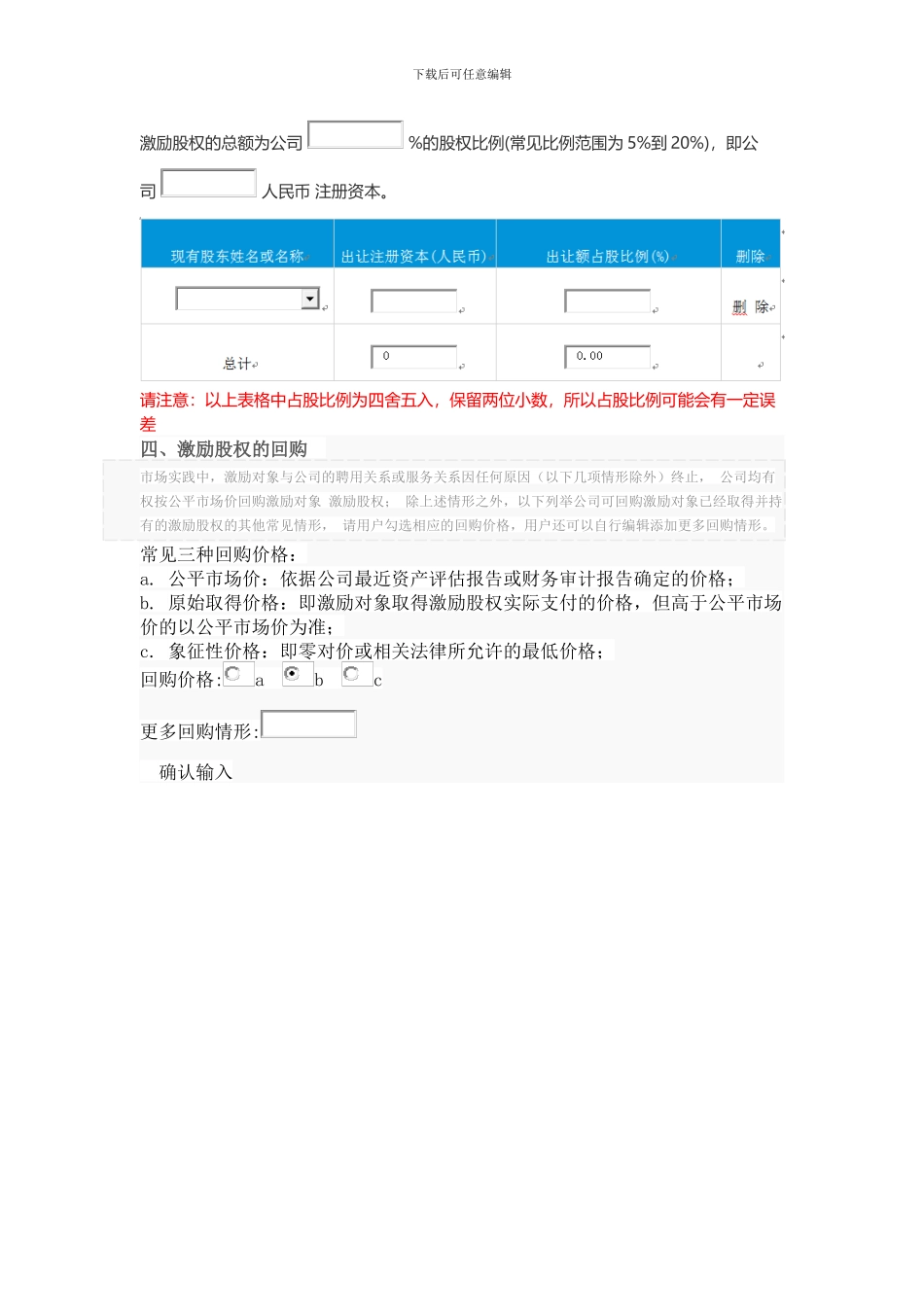

下载后可任意编辑一、激励方式期权 ,以期权方式给予激励对象,激励对象到期行使期权(例如市场主流为约定激励对象 4 年服务期,每满 1 年,可行使 1/4 的期权总额) 取得公司相应股权或股权的受益权利,此方式逐步推动可以保持公司股权稳定;股权 ,俗称“干股”,让激励对象即刻直接或间接成为激励股权的受益人,立即享有股权的经济受益权利(如分红、增值、处分收入或清 算分配),激励股权的其他股东权力(如股东表决权和公司高管提名任命权)由创始人行使直至公司整体上市或出售,这种激励方式更加适 合公司的联合创始合伙人和少数高级管理人员或早期核心骨干员工等范围较小的群体,这种激励方式更直观给力,但即刻导致公司股权的分散;服务年限要求授予激励对象公司股权或“干股”是否要求一定的服务年限(不论是否要求服务年限,激励对象停止服务于公司时, 公司创始股东或公司指定的其他人有权依据公司最近资产评估报告或财务审计报告确定的公平市场价回购其激励股权):A 不要求;B 要求,激励股权随服务时间逐渐解锁:激励对象取得的公司股权自取得之日起锁定 年 ,激励对象服务公司每满 1 年其取得的全部激励股权中的 1/ 解锁 ; 激励对象服务公司未满上述年限而停止服务的,无论基于何种原因,未解锁的部分公司创始股东或公司指定的其他人有权以激 励对象取得激励股权的价格进行收购;二、股权持有方式现有股东协议代持——不需要走股权变更工商登记手续,且便于保持创始人的公司控制权通过员工持股实体间接授予——避开公司登记股东频繁变更,后续更多激励仅变更员工持股实体的股东或合伙人, 创始股东可以控制员工持股实体及其在公司中的股东投票权;员工持股实体的组织形式可采纳有限合伙,合伙人人数为 2-50 人, 与有限公司相比优点在于合伙企业自身免所得税,但普通合伙人就员工持股实体承担无限责任, 假如创始人(或其控制的公司)担任普通合伙人, 可通