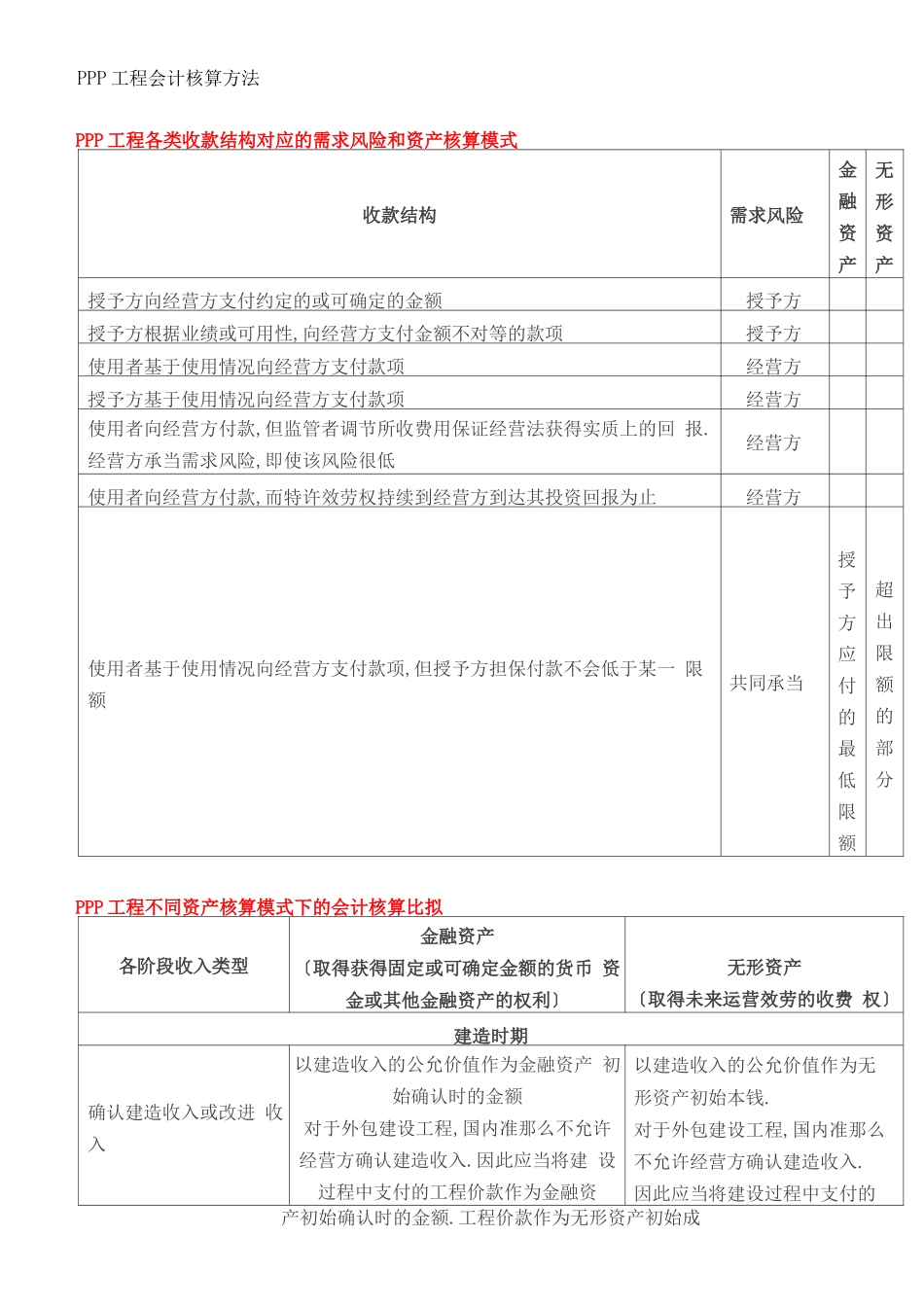

PPP 工程会计核算方法PPP 工程各类收款结构对应的需求风险和资产核算模式收款结构需求风险金 融 资 产无 形 资 产授予方向经营方支付约定的或可确定的金额授予方授予方根据业绩或可用性,向经营方支付金额不对等的款项授予方使用者基于使用情况向经营方支付款项经营方授予方基于使用情况向经营方支付款项经营方使用者向经营方付款,但监管者调节所收费用保证经营法获得实质上的回 报

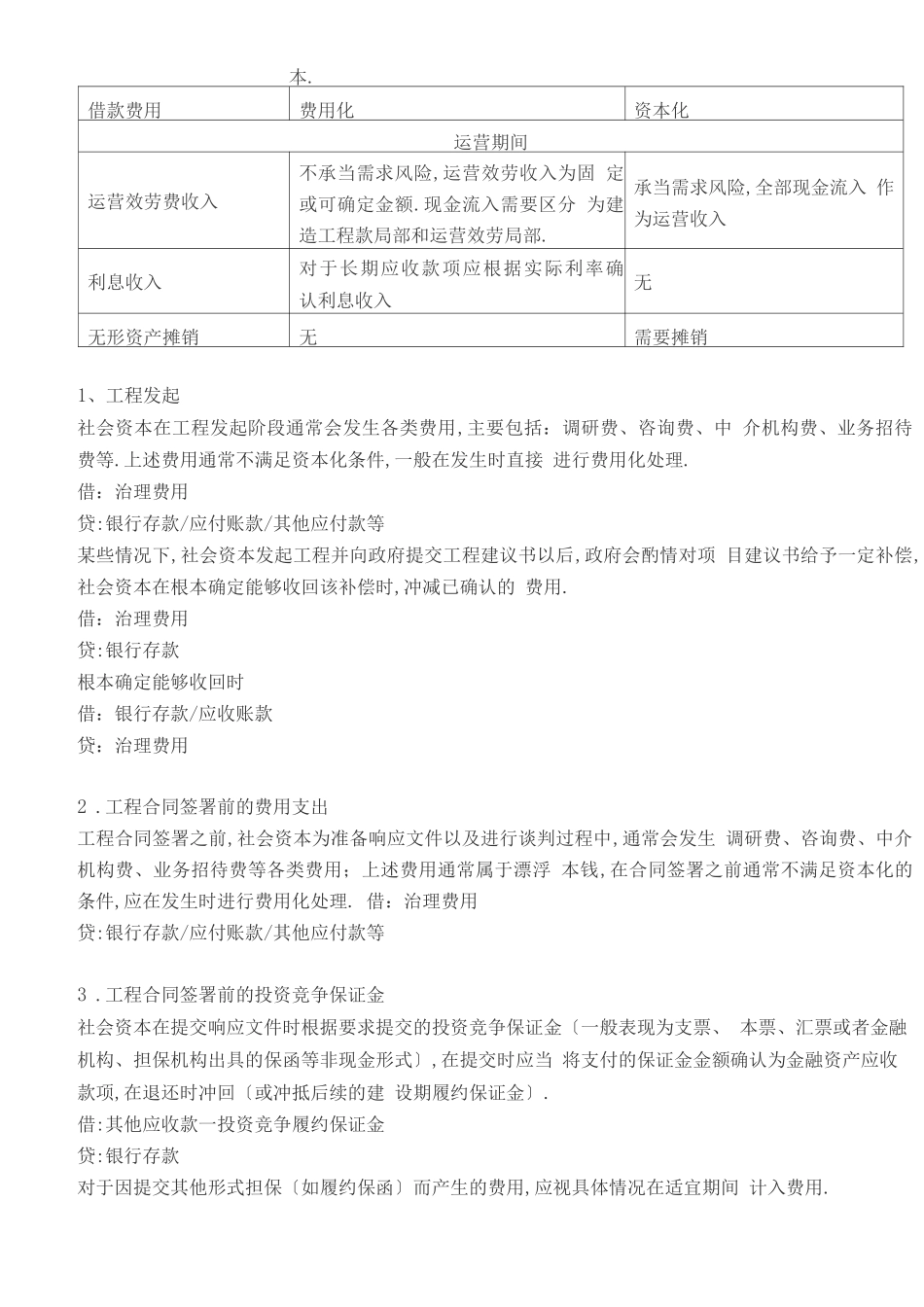

经营方承当需求风险,即使该风险很低经营方使用者向经营方付款,而特许效劳权持续到经营方到达其投资回报为止经营方使用者基于使用情况向经营方支付款项,但授予方担保付款不会低于某一 限额共同承当授 予 方 应 付 的 最 低 限 额超 出 限 额 的 部 分PPP 工程不同资产核算模式下的会计核算比拟各阶段收入类型金融资产〔取得获得固定或可确定金额的货币 资金或其他金融资产的权利〕无形资产〔取得未来运营效劳的收费 权〕建造时期确认建造收入或改进 收入以建造收入的公允价值作为金融资产 初始确认时的金额对于外包建设工程,国内准那么不允许 经营方确认建造收入

因此应当将建 设过程中支付的工程价款作为金融资以建造收入的公允价值作为无 形资产初始本钱

对于外包建设工程,国内准那么 不允许经营方确认建造收入

因此应当将建设过程中支付的产初始确认时的金额

工程价款作为无形资产初始成本

借款费用费用化资本化运营期间运营效劳费收入不承当需求风险,运营效劳收入为固 定或可确定金额

现金流入需要区分 为建造工程款局部和运营效劳局部

承当需求风险,全部现金流入 作为运营收入利息收入对于长期应收款项应根据实际利率确 认利息收入无无形资产摊销无需要摊销1、工程发起社会资本在工程发起阶段通常会发生各类费用,主要包括:调研费、咨询费、中 介机构费、业务招待费等

上述费用通常不满足资本化条件,一般在发生时直接 进行费用化处理

借:治理费用贷:银行存款