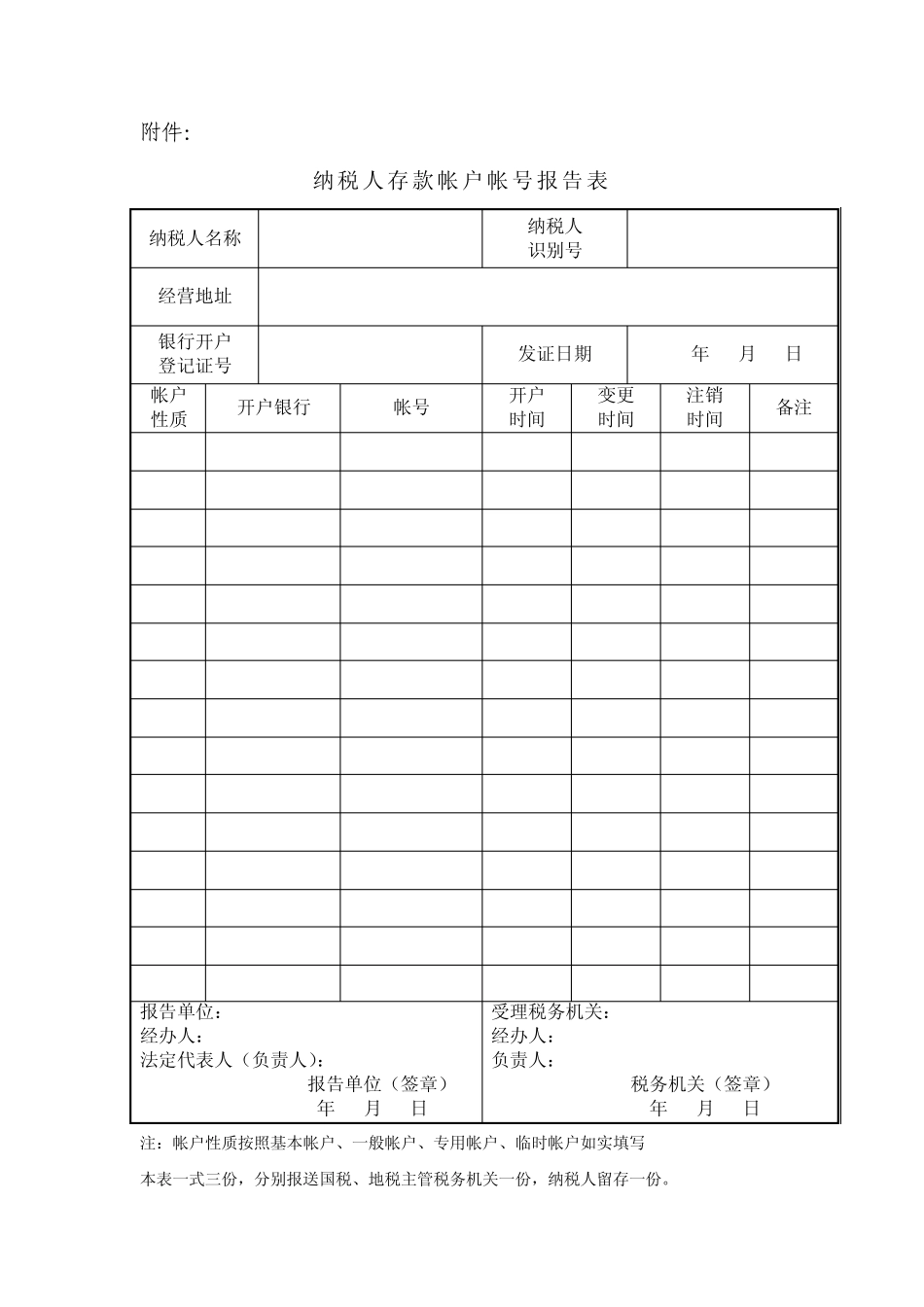

附件: 纳税人存款帐户帐号报告表 纳税人名称 纳税人 识别号 经营地址 银行开户 登记证号 发证日期 年 月 日 帐户 性质 开户银行 帐号 开户 时间 变更 时间 注销 时间 备注 报告单位: 经办人: 法定代表人(负责人): 报告单位(签章) 年 月 日 受理税务机关: 经办人: 负责人: 税务机关(签章) 年 月 日 注:帐户性质按照基本帐户、一般帐户、专用帐户、临时帐户如实填写 本表一式三份,分别报送国税、地税主管税务机关一份,纳税人留存一份

纳税人合并(分立)情况报告书 纳税人识别号 纳税人名称 合并(分立)原因 批准合并(分立) 文件和决议 合并(分立)时间 合并(分立)前基本情况 纳税人 识别号 纳税人名称 负责人 生产经营 地址 是否欠税 合并(分立)时欠缴税款情况 纳税人 识别号 纳税人名称 税种 税额 税款所属期 合并(分立)后基本情况 纳税人 识别号 纳税人名称 负责人 生产经营 地址 备注 告知事项:《中华人民共和国税收征收管理法》第四十八条:纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款

纳税人合并时未缴清税款的,应当由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任

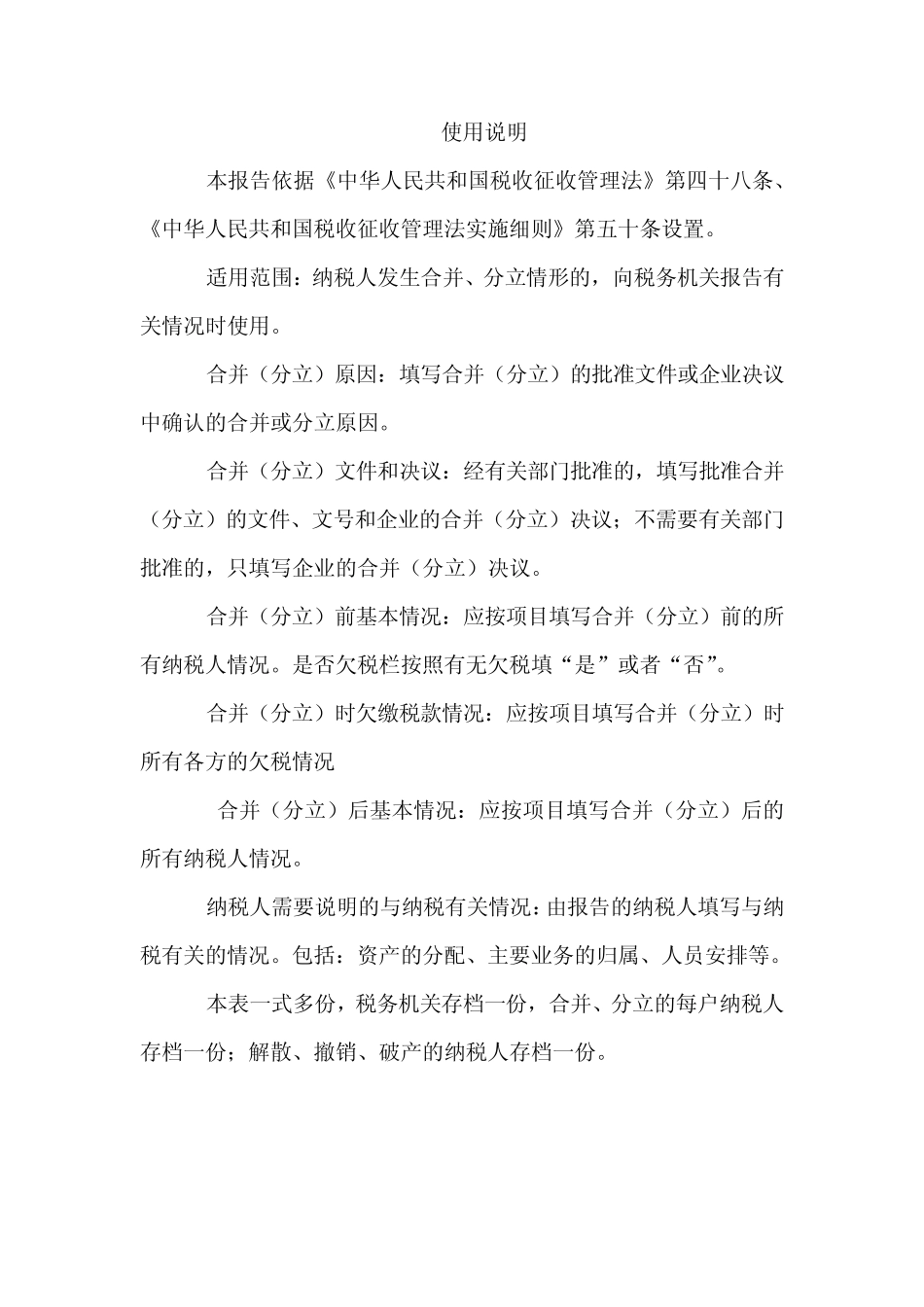

纳税人需要说明的与纳税有关情况: 纳税人 经办人: 负责人: 税人(签章) 年 月 日 年 月 日 年 月 日 税务机关 经办人: 负责人: 税务机关(签章) 年 月 日 年 月 日 年 月 日 使用说明 1

本报告依据《中华人民共和国税收征收管理法》第四十八条、《中华人民共和国税收征收管理法实施细则》第五十条设置

适用范围:纳税人发生合并、分立情形的,向税务机关报告有关情况时使用

合并(分立)原因:填写合并(分立)的批准文件或企业决议中确认的合并或分立原因

合并(分立)文件和决议: