1 第二章线性回归模型回顾与拓展(12-15 学时)第四节 三大检验( LR Wald LM)一、极大似然估计法(ML )(一)极大似然原理假设对于给定样本,Y X , 其联合概率分布存在,,;f Y X

将该联合概率密度函数视为未知参数的函数,则,;f Y X称为似然函数(Likelihood Function)

极大似然原理就是寻找未知参数的估计

,使得似然函数达到最大,或者说寻找使得样本,Y X 出现的概率最大

(二)条件似然函数VS无条件似然函数,;;;f Y XfY XfX若与没有关系,则最大化无条件似然函数,;f Y X等价于分别最大化条件似然函数;f Y X和边际似然函数;fX,从而的最大似然估计就是最大化条件似然函数;f Y X

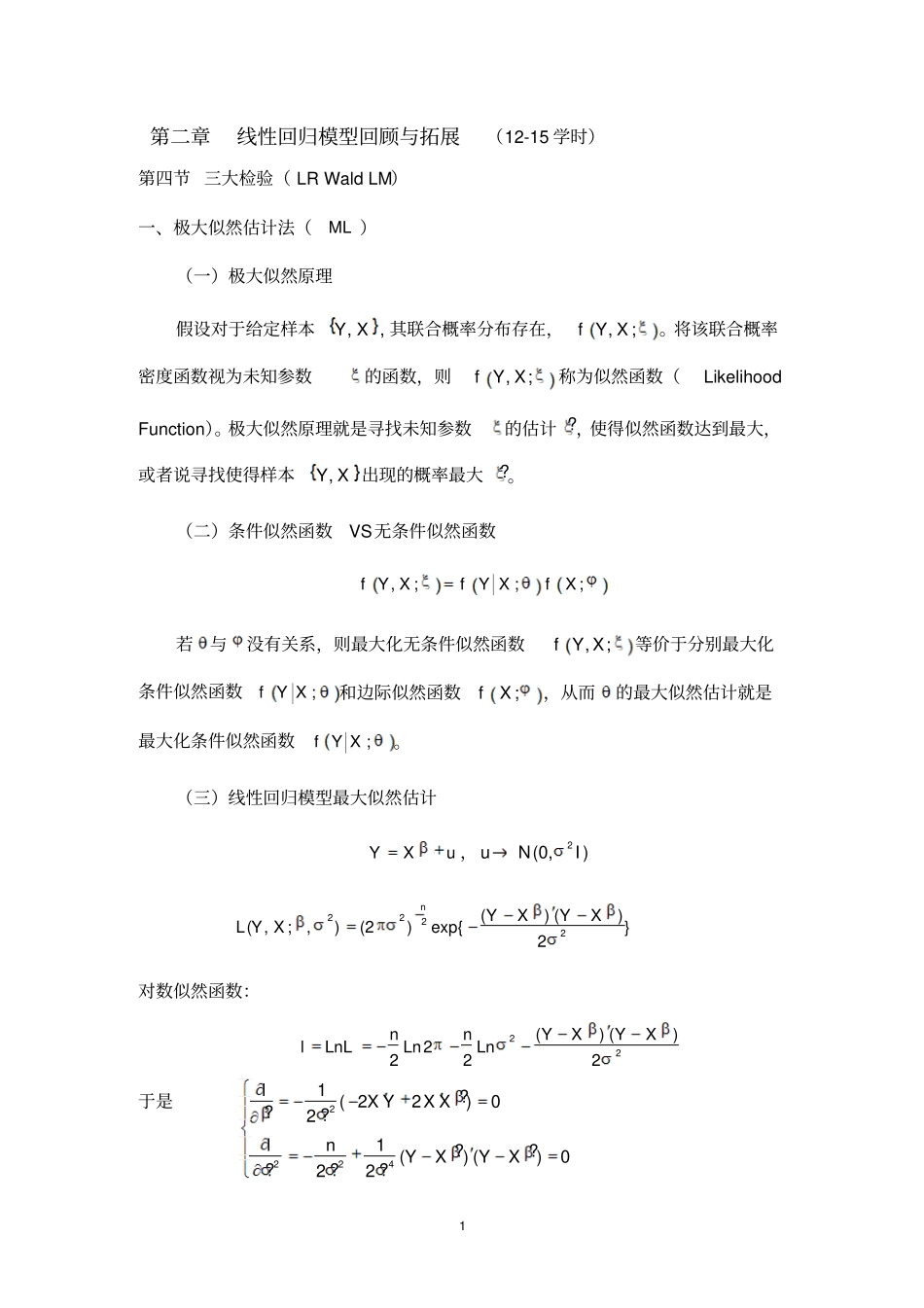

(三)线性回归模型最大似然估计YXu ,2(0,)uNI2222() ()( ,;,)(2)exp{}2nYXYXL Y X对数似然函数:22() ()2222nnYXYXlLnLLnLn于是22241

( 22)0

() ()0

22lX YX XlnYXYX2 得到12

MLMLX XX Ye en(三)得分( Score)和信息矩阵( Information Matrix )( ; ,)lfY X称为得分;12

kllll得分向量;(Gradient )海瑟矩阵( Hessian Matrix):2lH信息矩阵:三*、带约束条件的最小二乘估计(拉格朗日估计)在计量经济分析中, 通常是通过样本信息对未知参数进行估计

但有些时候可能会遇到非样本信息——对未知参数的约束限制(如生产函数中的规模报酬不变等)

在这种情况下,我们就可以采用拉格朗日估计法

对于线性模型( 1),若其参数具有某种线性等式约束:0H(6)其中 H 是 mk 矩阵( mk ,()rank Hm )

可视为除分量0 以外的1k矩阵