2013 年 物 流 企 业总体负担情况 被调查企业按照企业所有制性质分,国有及国有控股企业占43

9%;民营企业占34

1%;外资和中外合资企业占15

9%;集体企业占1

按照企业类型分,运输型物流企业占30

1%;仓储型企业占14

5%;综合型物流企业占55

按照物流企业综合评估等级分,5A 级企业占 46

3%;4A 级企业占25

9%;3A 级企业占22

2%;2A 级企业占5

调查显示,我国物流行业统一开放、竞争有序的市场体系尚未形成,物流企业在税收、交通、用地、行政审批、融资、用工等方面负担较重,直接影响到企业健康发展和产业转型升级

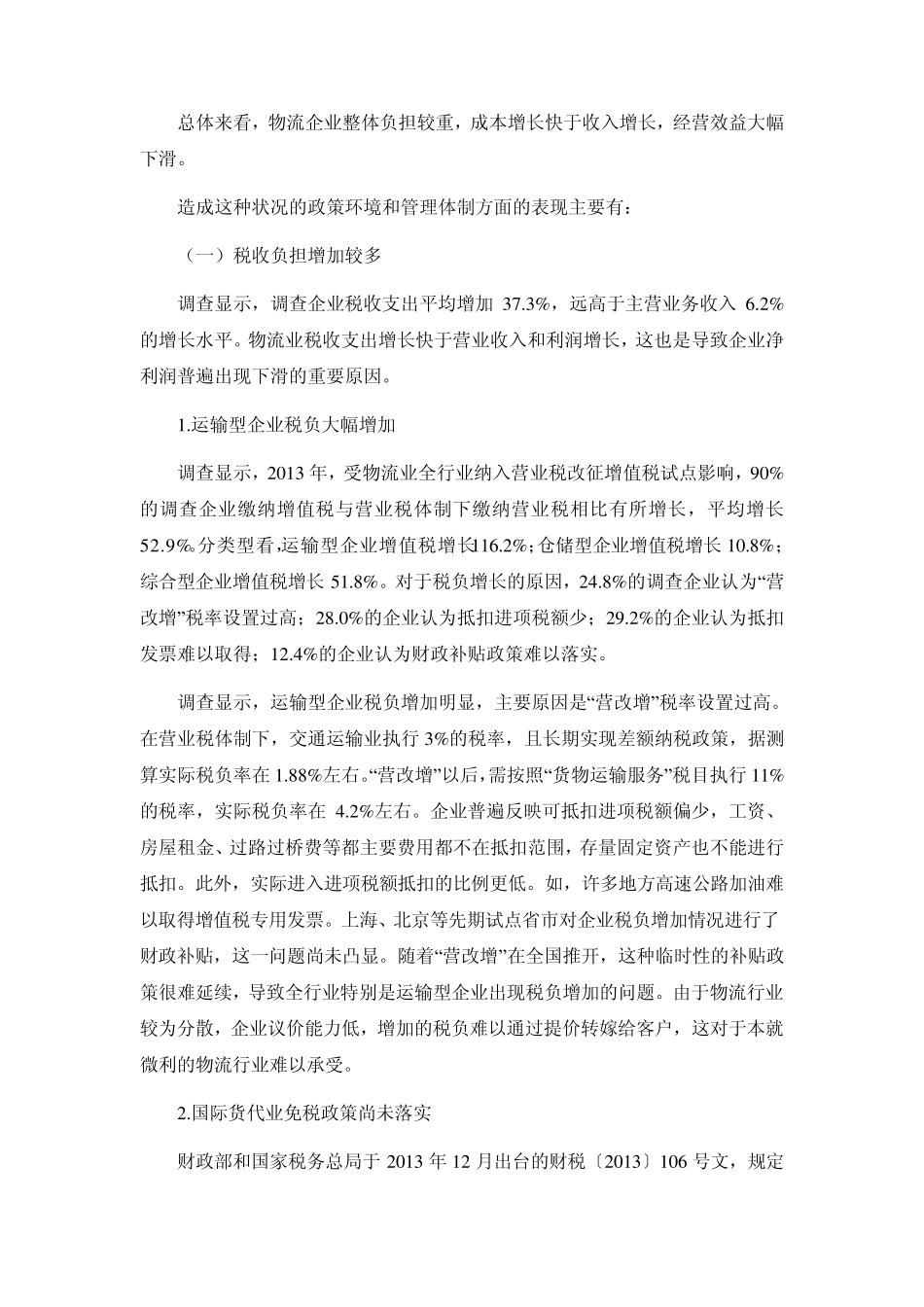

一、物流企业总体负担依然较重 2013 年,调查企业主营业务收入同比增长 6

2%,不仅低于企业成本的增长,也低于同期 GDP增长速度

其中,运输型企业收入同比减少 10%,仓储型企业收入同比增长 8%,综合型企业收入增长 15 %

企业主营业务成本同比增长 7

9%,成本增长依然快于收入增长

其中,运输型企业成本同比减少 7

3%,仓储型企业成本同比增加 9

4%,综合型企业成本同比增加 16

企业实现净利润同比减少 7%

其中,运输型企业实现净利润同比减少 39%,仓储型企业实现净利润同比减少 10%,综合型企业净利润同比增长 12

企业净利润率平均为 4

3%,利润水平整体偏低

其中,运输型企业净利润率为 2

3%,仓储型企业净利润率为 4

6%,综合型企业净利润率为 5

总体来看,物流企业整体负担较重,成本增长快于收入增长,经营效益大幅下滑

造成这种状况的政策环境和管理体制方面的表现主要有: (一)税收负担增加较多 调查显示,调查企业税收支出平均增加 3 7

3 %,远高于主营业务收入 6

2 %的增长水平

物流业税收支出增长快于营业收入和利润增长,这也是导致企业净利润普遍出现