某工程工程兑现审计报告根据公司《内部审计管理规定》关于工程兑现审计地规定,公司(分公司)审计小组根据公司(分公司)领导安排,接受ⅹⅹ工程地申请,于2001 年 11 月 10 日至 12 日对工程各项经济技术指标完成情况进行了审计,在审计过程中我们本着实事求是客观公证地原则,审阅了工程承包责任状,工程承包结算书及账簿、凭证等有关资料,审计情况如下:一、工程基本情况该工程由投资兴建,工程为钢筋砼构筑物,建筑面积8171

3m2;工程从 1999 年 1 月 20 日开工至 2000 年 3 月 15 日竣工,合同工程造价 3,108

13万元,实际结价3,757

57万元,工程被评为ⅹⅹ市优良工程,该工程我司按工程法组织施工,实行全额承包,经考核工程优良率、安全生产、文明施工等均达到承包责任书要求

二、工程结算情况1、工程结算:公司与甲方预算取费是按ⅹⅹ市二类取费下浮9

18%,材料价差按9803 信息价调整,合同造价3,108

13万元,结算造价 3,757

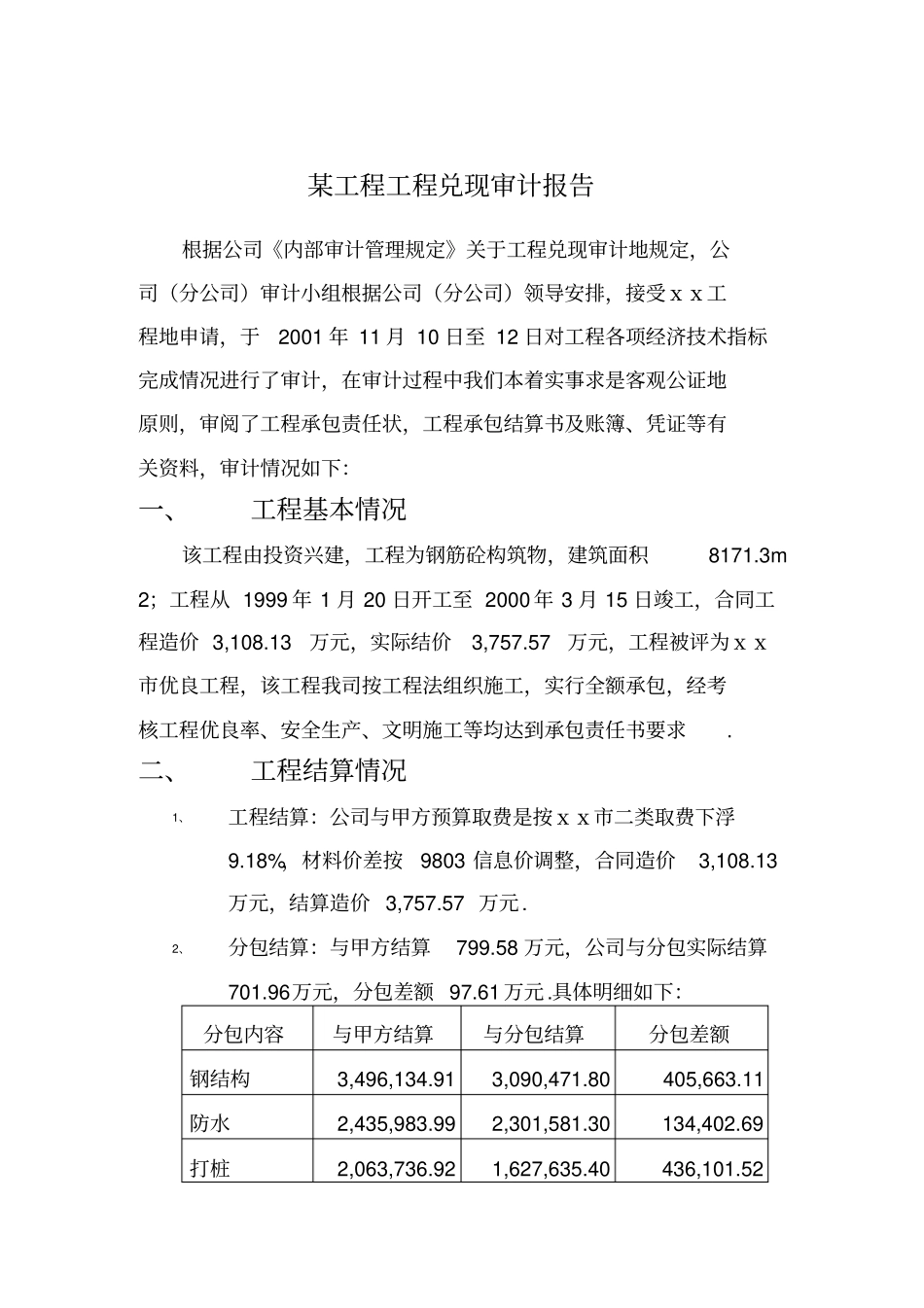

2、分包结算:与甲方结算799

58 万元,公司与分包实际结算701

96万元,分包差额 97

具体明细如下:分包内容与甲方结算与分包结算分包差额钢结构3,496,134

91 3,090,471

80 405,663

11 防水2,435,983

99 2,301,581

30 134,402

69 打桩2,063,736

92 1,627,635

40 436,101

52 合计7,995,855

82 7,019,688

50 976,167

32 三、工程承包收入根据工程承包责任书规定地工程承包范围,业主审定结算价为29,579,847

47 元,工程上缴承包总价10%,根据以上原则计算,工程承包收入为:29,579,847

47×(1- 10%)=26,621,862