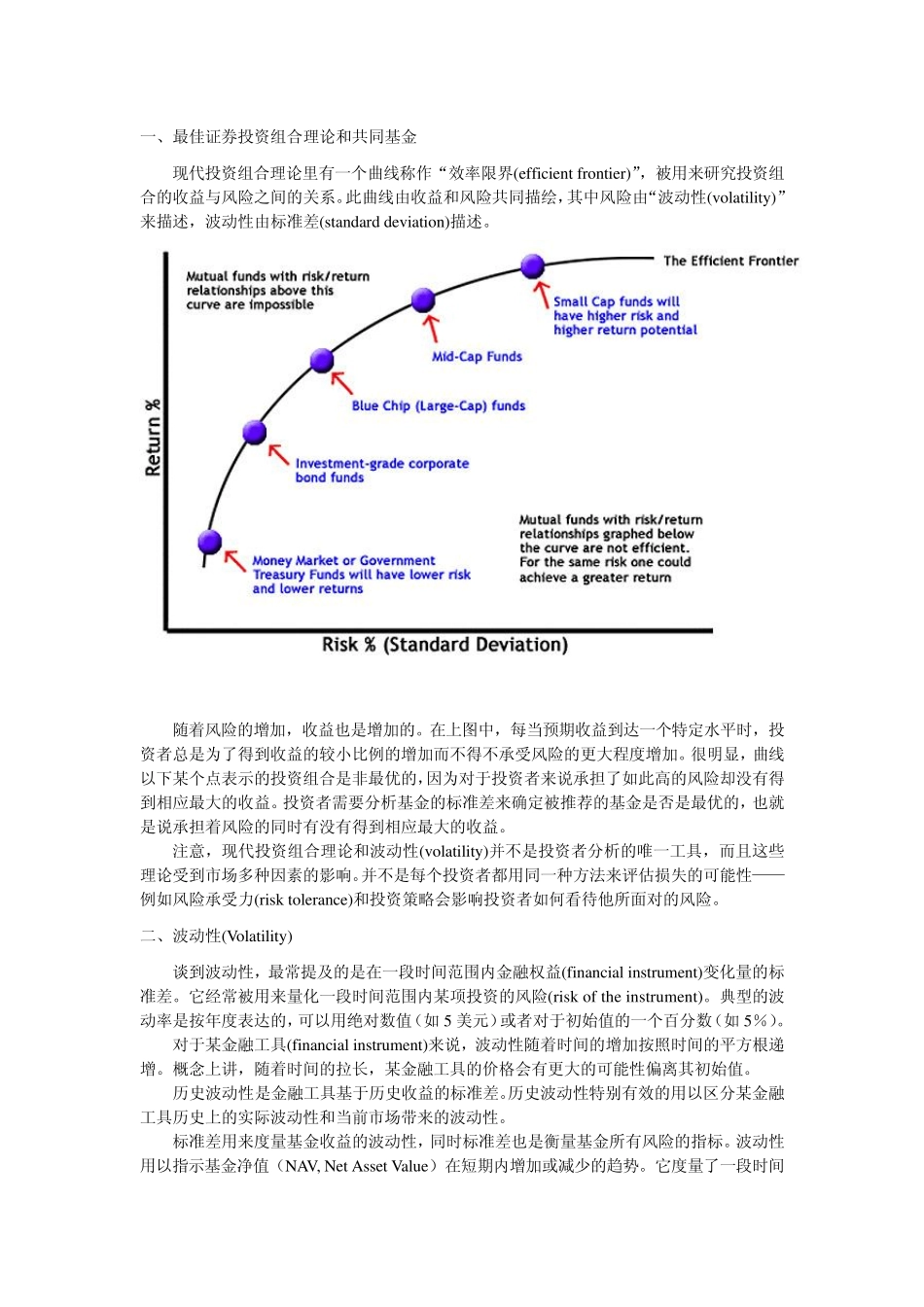

一、最佳证券投资组合理论和共同基金 现代投资组合理论里有一个曲线称作“效率限界(efficient frontier)”,被用来研究投资组合的收益与风险之间的关系

此曲线由收益和风险共同描绘,其中风险由“波动性(v olatility )”来描述,波动性由标准差(standard dev iation)描述

随着风险的增加,收益也是增加的

在上图中,每当预期收益到达一个特定水平时,投资者总是为了得到收益的较小比例的增加而不得不承受风险的更大程度增加

很明显,曲线以下某个点表示的投资组合是非最优的,因为对于投资者来说承担了如此高的风险却没有得到相应最大的收益

投资者需要分析基金的标准差来确定被推荐的基金是否是最优的,也就是说承担着风险的同时有没有得到相应最大的收益

注意,现代投资组合理论和波动性(v olatility )并不是投资者分析的唯一工具,而且这些理论受到市场多种因素的影响

并不是每个投资者都用同一种方法来评估损失的可能性——例如风险承受力(risk tolerance)和投资策略会影响投资者如何看待他所面对的风险

二、波动性(Volatility ) 谈到波动性,最常提及的是在一段时间范围内金融权益(financial instru ment)变化量的标准差

它经常被用来量化一段时间范围内某项投资的风险(risk of the instru ment)

典型的波动率是按年度表达的,可以用绝对数值(如 5 美元)或者对于初始值的一个百分数(如 5%)

对于某金融工具(financial instru ment)来说,波动性随着时间的增加按照时间的平方根递增

概念上讲,随着时间的拉长,某金融工具的价格会有更大的可能性偏离其初始值

历史波动性是金融工具基于历史收益的标准差

历史波动性特别有效的用以区分某金融工具历史上的实际波动性和当前市场带来的波动性