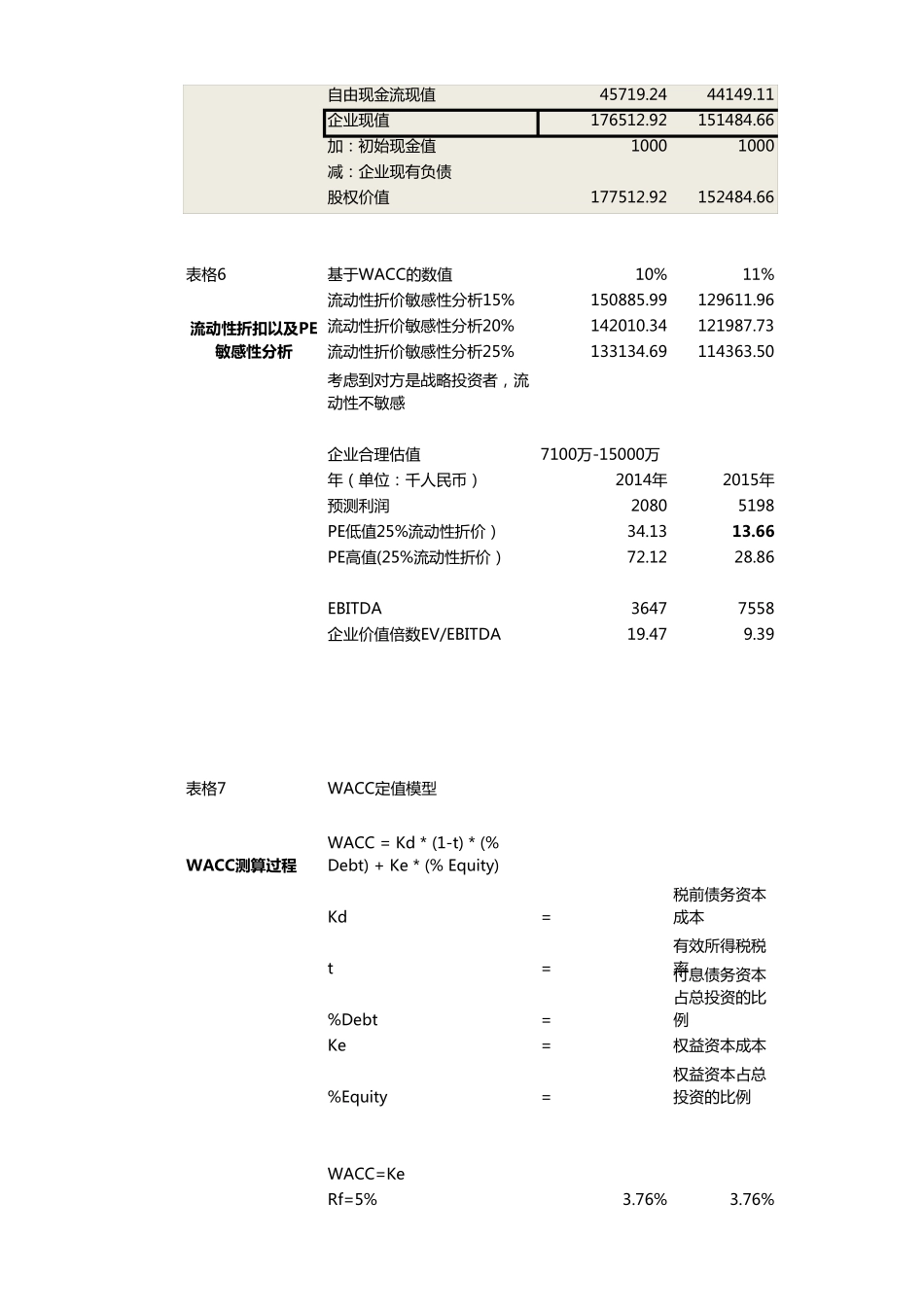

财 务 预 测 ( 人 民 币 千 元 )2014年EBITDA销 售 收 入100000线 上渠道业务 收 入40000线 下经销 商业务 收 入60000减:销 售 成本-73700减:营业税金及附加毛利26300减:销 售 费用-20617减:管理费用-2910经营利润2773加:营业外收 入 /(支出)税前利润2773减:企业所得税费用-693净利润2080息税前利润( EBIT)2773加:折旧摊销 和费用(D&A)874息税折旧摊销 前利润(EBITDA)3647资本性支出1000折旧及摊销 总值-874净流动资本4294表2单位:千 元 人 民 币2014年 1-5月2014年FCF测算净利润-29852080加:折旧和摊销 费用357874减:资本性支出-17-1000减:营运资金投资-100434企业自由现金流-36491988部分年 度调整3649模拟计算3

4/12中点折现0

2932WACC模拟计算0

957416% 折现因子( 高端)0

9574WACC模拟计算0

947920% 折现因子( 低端)0

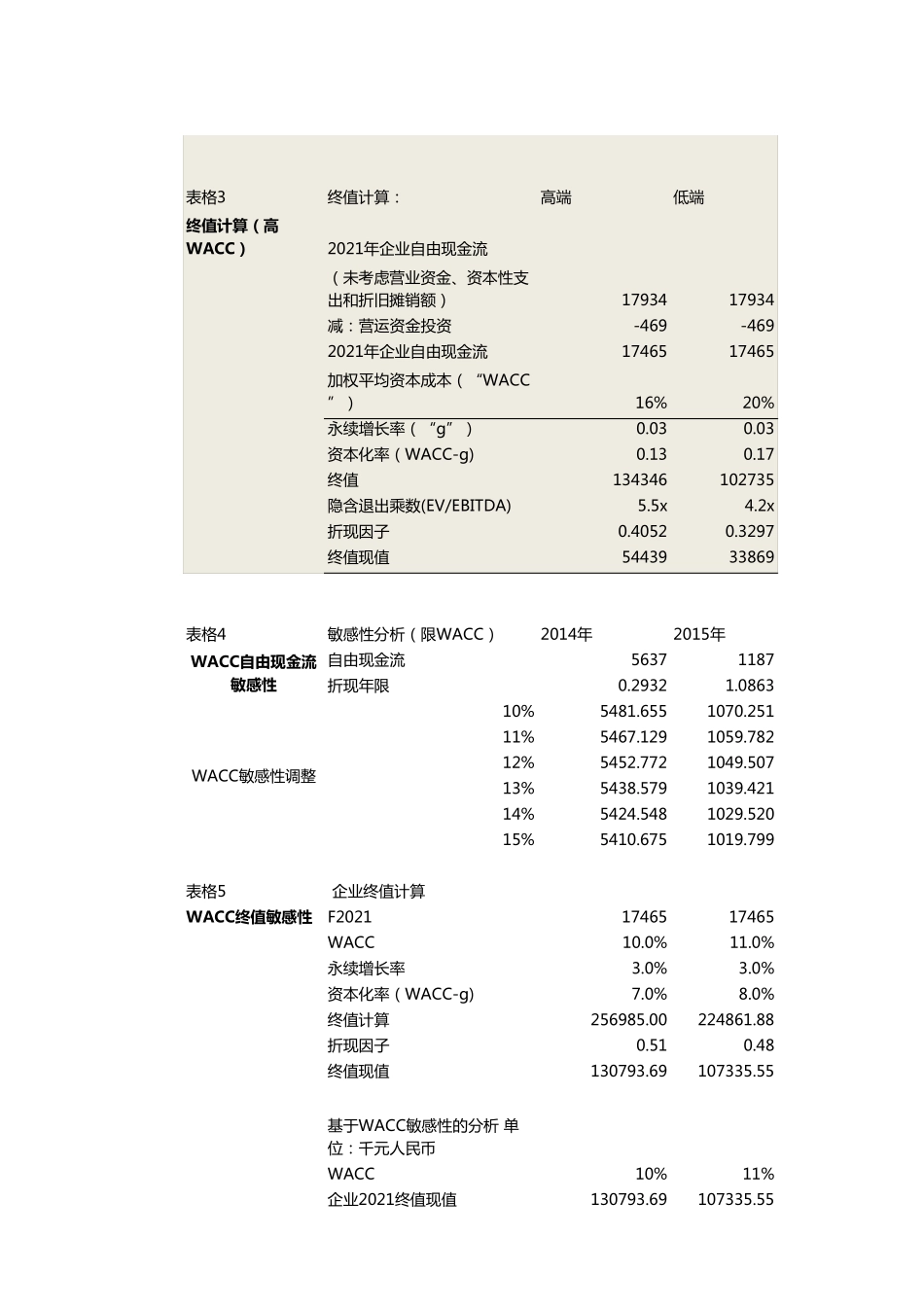

948企业自由现金流现值( 高端)5397企业自由现金流现值( 低端)5343表 格 3终 值 计 算 :高 端低 端终 值计算(高WACC)2021年 企 业 自 由 现 金 流( 未 考 虑 营 业 资 金 、 资 本 性 支出 和 折 旧 摊 销 额 )1793417934减 : 营 运 资 金 投 资-469-4692021年 企 业 自 由 现 金 流1746517465加 权 平 均 资 本 成 本 ( “WACC”)16%20%永续增长率( “g”)0

03资 本 化率( WACC-g)0

17终 值134346102735隐含退出 乘数(EV/EBITDA)5

2x折 现 因子0

3297终 值 现