X X 厂零基预算的编制方法 X X 厂2000 年第4 季度着手编制2001 年度全面预算,对制造费用和管理费用采用零基础预算编制方法

有关资料及编制方法、步骤如下: 一、基础资料 该企业根据计划年度上级下达的利润指标并结合市场预测,确定目标利润为 2,845 万元

为此,目标总成本必须控制在 45,421 万元之内

经计算该企业生产 18 种主要产品的直接材料费用为 27,014 万元,直接人工费用为 8,872 万元

则该企业在计划期的制造费用和管理费用可动用的资金只能在 9,535 万元之内

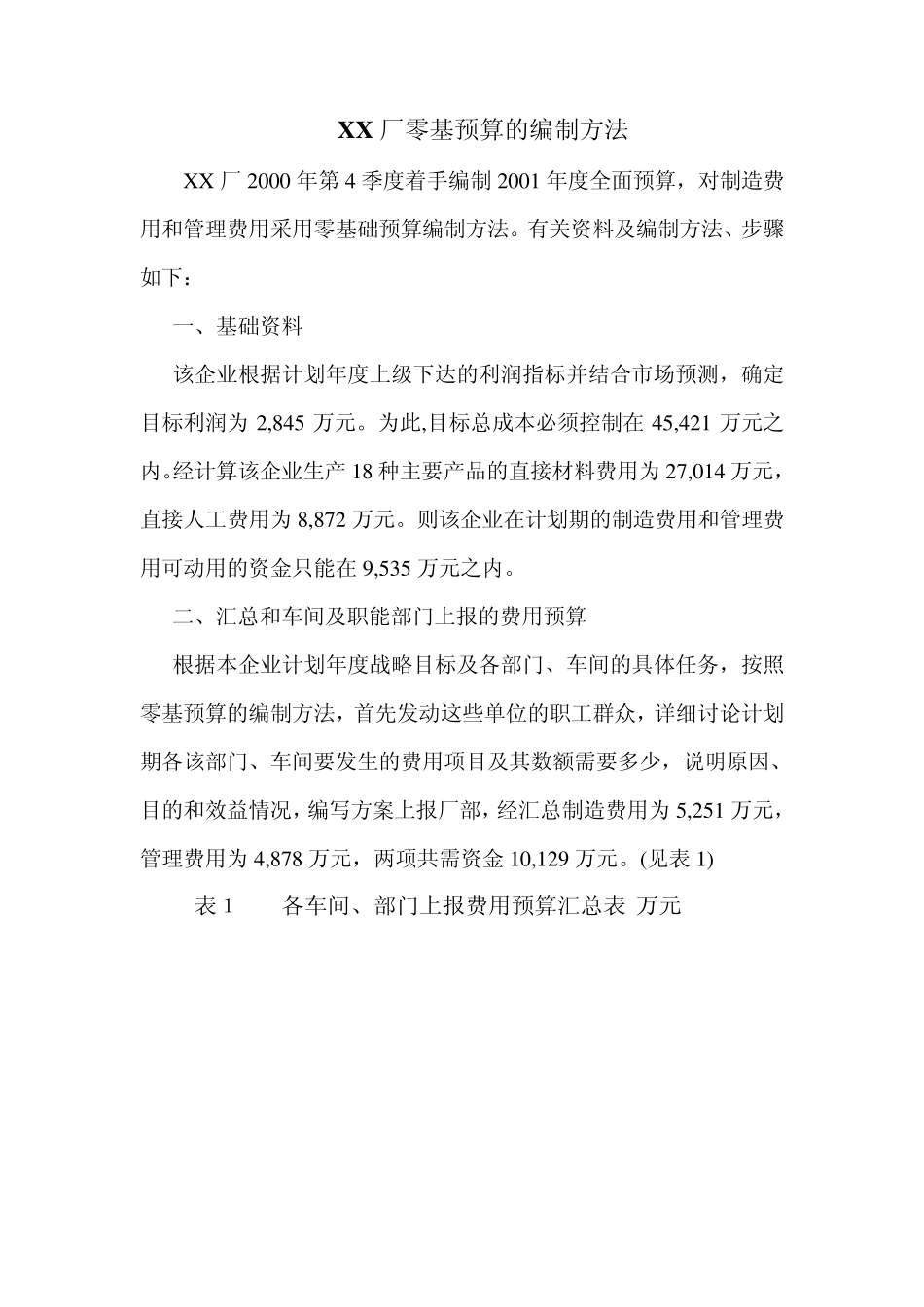

二、汇总和车间及职能部门上报的费用预算 根据本企业计划年度战略目标及各部门、车间的具体任务,按照零基预算的编制方法,首先发动这些单位的职工群众,详细讨论计划期各该部门、车间要发生的费用项目及其数额需要多少,说明原因、目的和效益情况,编写方案上报厂部,经汇总制造费用为 5,251 万元,管理费用为 4,878 万元,两项共需资金 10,129 万元

(见表 1) 表1 各车间、部门上报费用预算汇总表 万元 汇总结果表明,各部门、车间所提计划需要数与可能提供的财力尚有一定差距,其差额为 598 万元(10,129-9,535)不能全额满足供给,应采用适当方法予以削减

三、进行成本费用效益分析,确定层次内容 经厂部有关人员多次讲座反复与基层单位协商,达到统一认识

最后决定把以上费用项目按其重要程度,分出轻重缓急,划分为三个层次:第一层费用为必保开支项,不予削减;第二与第三资费用则根据历史资料,应用成本效益分析法,即将其与所得进行对比分析,计算出该项费用的成本效益,按其效益高低分配资金

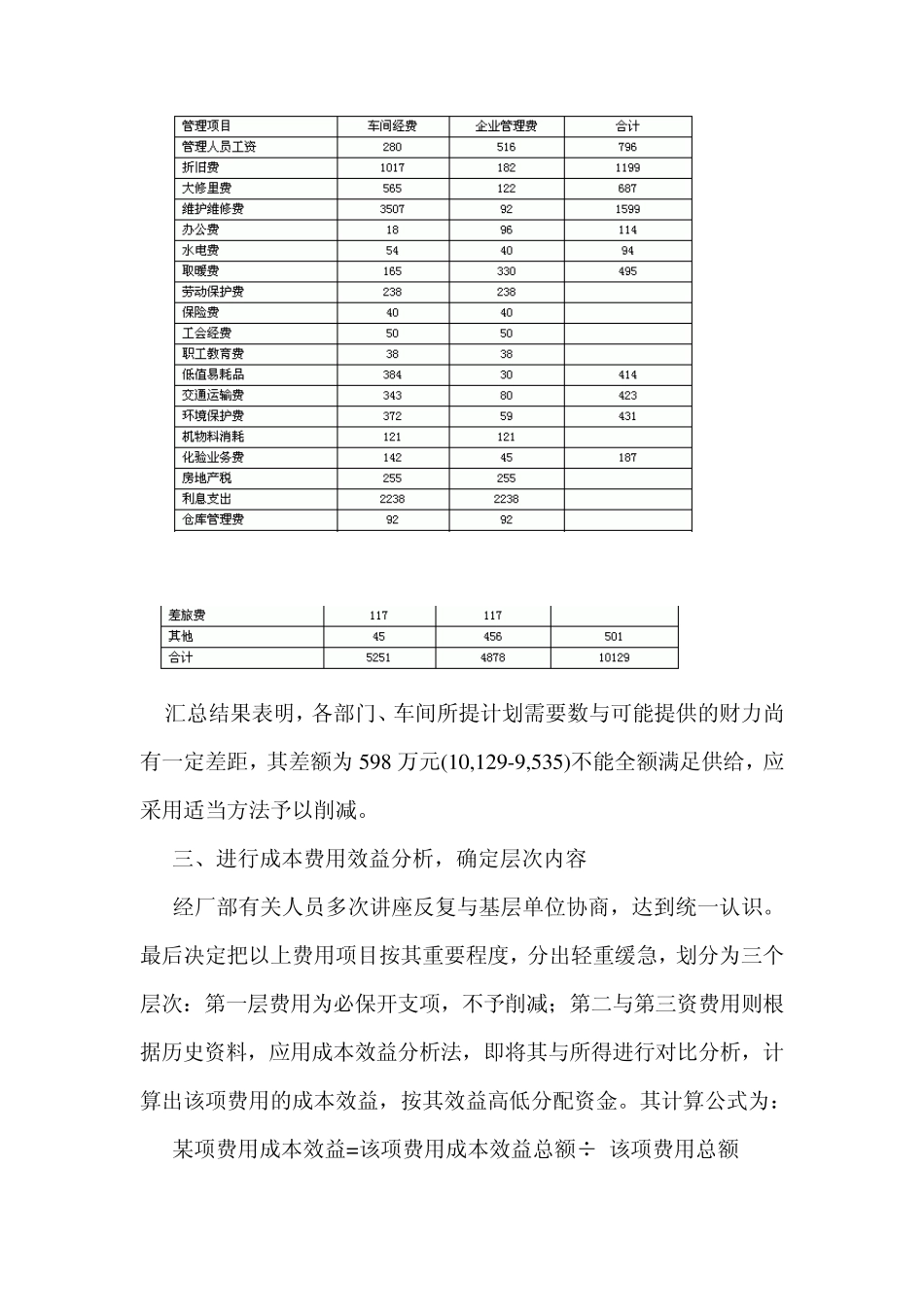

其计算公式为: 某项费用成本效益=该项费用成本效益总额÷ 该项费用总额 如该厂上年化验业务费共支出900 万元,经计算取得经济效益为54 万元,则该项费用的成本效益为:540,000÷9 000,0