XX 市 国 税 局 水 泥 制 造 业 评 估 模 型 一 、评 估 思路 因 水 泥 产 品 的 终 端 消 费 者 多 为 交 通 业 、 建 筑 业 或 个 人 , 尚 未 纳 入增 值 税 纳 税 范 围 , 有 相 当 部 分 购 买 者 不 需 取 得 发 票 , 或 只 需 普 通 发 发票 , 加 上 现 金 交 易 的 普 遍 存 在 , 导 致 收 入 难 以 控 管

企 业 少 报 产 量 ,隐 瞒 销 售 收 入 ,偷 逃 国 税 的 行 为 屡 禁 不 止

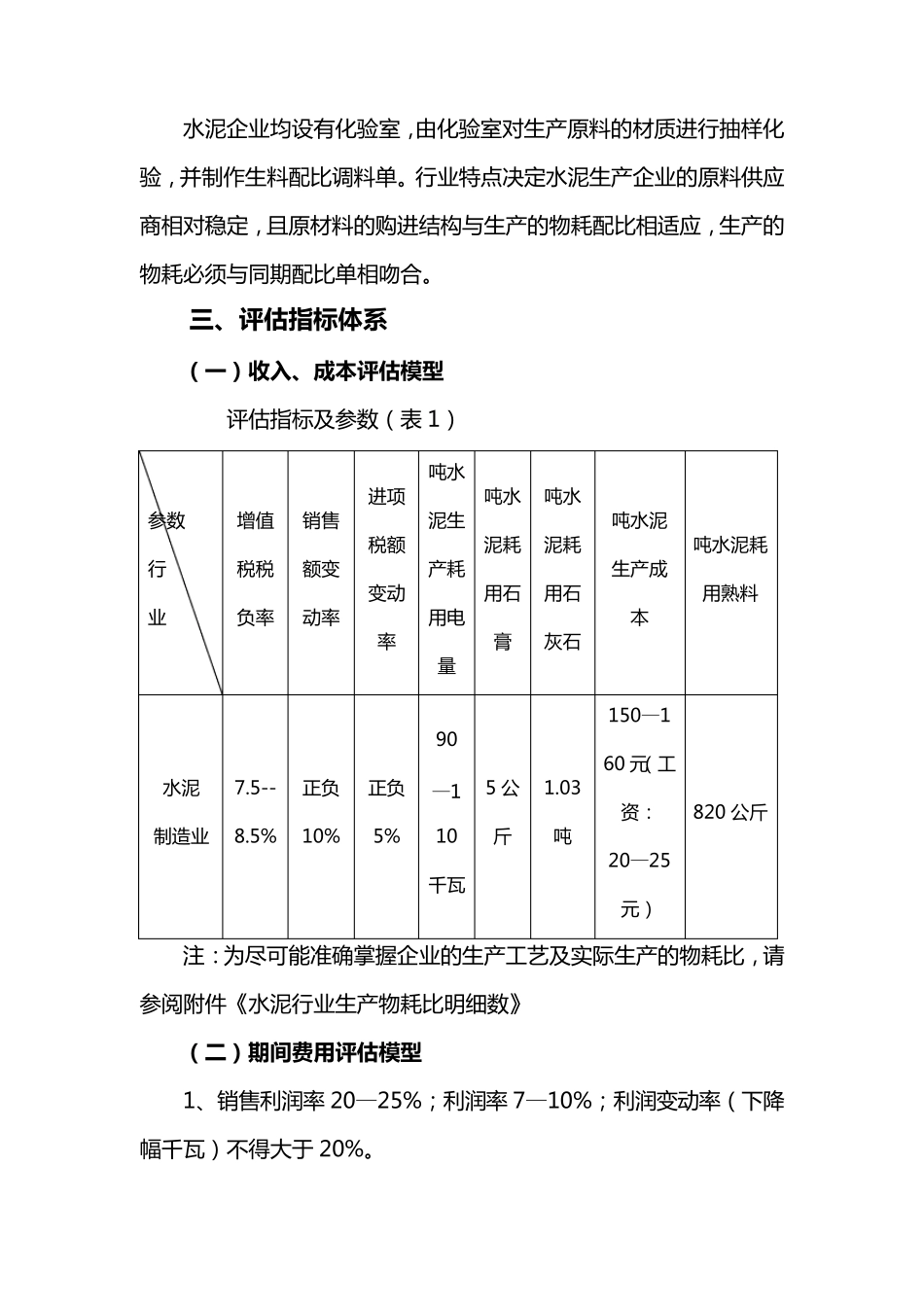

为 加 强 该 行 业 的 税 收 管 理 ,结 合 我 市 水 泥 制 造 业 的 行 业 特 点 及 经 营 现 状 , 实 行 “以 耗定产 、 以 产定销 ”的 纳 税 评估思路, 从企 业 外购 电力、 石灰石、 煤炭、 石膏等物耗材料入 手, 以 企 业 生料配比调料单为 依据, 通 过对企 业 单位产 品 耗用电力、 石灰石、 煤炭、 石膏等指标 的 纵 向 对比及 行 业 指标 的 横 向 对比和 有 关 指标 的 变 动 率 监 控 ,结 合 内 控 工 资 等指标 ,测 算 出 水 泥 产 量 ,在 此 基 础 上 真 实 掌 握 企 业 的 产 、 销 、 存 情 况 , 较 好 实 现 水 泥 行 业 的 纳税 评估和 税 收 的 源 泉 控 管

我 们 在 经 过对具 体 企 业 的 调查 解 剖 后 , 认为 水 泥 行 业 的 纳 税 评估应 从以 下 方 面 入 手

二、生产流程 要 对水 泥 行 业 进 行 纳 税 评估, 首 先 应 了 解 水 泥 的 生产 流 程 , 其 具体 流 程 为 : 自 采 ( 外购 ) 原 材料—原 材料库—生料微机配料—生料磨( 粉磨) —生料库—煅烧—熟料库—水 泥 微机配料—水 泥 磨—水泥 原 库——成品