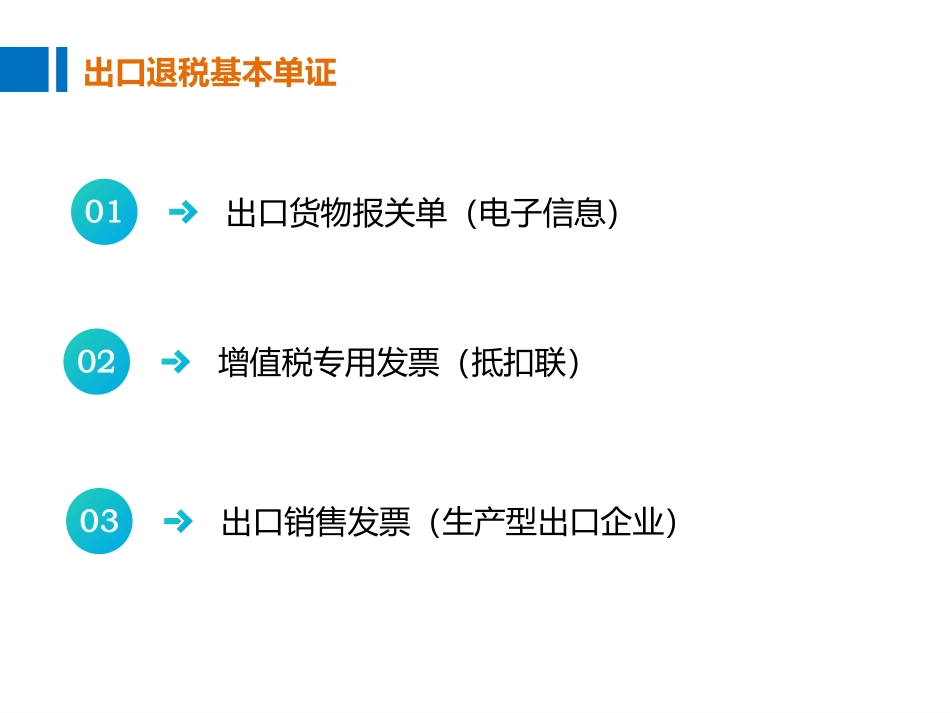

出口货物退税单证及注意事项主讲人:杨跃胜出口退税基本单证出口货物报关单(电子信息)0102增值税专用发票(抵扣联)03出口销售发票(生产型出口企业)出口货物报关单样本增值税专用发票样本出口销售发票样本出口退税备案单证是出口企业在出口业务流程的关键环节形成的单证,是企业向税务机关证明其业务真实性、还原货物流的重要资料,备案单证在出口企业向税务机关申报出口退税时不需要提供,但必须按规定留存企业备查,税务机关在日常检查、调查评估、函调时会进行调阅,企业有违反规定的情形将会导致比较严重的结果

出口退税备案单证外贸企业购货合同、生产企业收购非自产货物出口的购货合同,包括一笔购销合同下鉴订的补充合同等出口货物装货单出口货物运输单据(包括:海运提单、航空运单、铁路运单、货物承运收据、邮政收据等承运人出具的货物收据)国内运输单证(若出口企业承付运费)出口退税备案单证01020304出口退税单证的注意事项出口企业自营或委托出口属于退(免)增值税或消费税的货物,最迟应在申报出口货物退(免)税后15日内.将所申报退(免)税货物的出口货物备案单证,按申报退(免)税的出口货物顺序,填写《出口货物备案单证目录》,注明备案单证存放地点,备案保存5年,不得擅自销毁,以备主管税务机关核查

01出口退税单证的注意事项出口企业和其他单位购进出口货物劳务取得的增值税专用发票,应按规定办理增值税专用发票的扫描认证或在全国增值税发票查询平台网上勾选确认(仅限纳税信用A级企业)手续

进项税额已计算抵扣的增值税专用发票,不得在申报退(免)税时提供

02出口退税单证的注意事项出口企业应在货物报关出口后及时在“中国电子口岸出口退税子系统”中进行报关单确认操作

及时查询出口货物报关单电子信息,对于无出口货物报关单电子信息的,应及时向中国电子口岸或主管税务机关反映

03出口退税单证的注意事项委托出口的货物,受托方须自货物报关出口