出口价格的计算方法出口价格的计算方法沈文辉沈文辉出口报价通常使用FOB,CFR,CIF这三种报价,对外报价时,应该按如下步骤进行:第一步:明确商品的价格构成,第二步:核算出口成本第三步:核算出口费用第四步:核算出口利润第五步:核算出口报价以下用实例说明FOB的对外报价核算

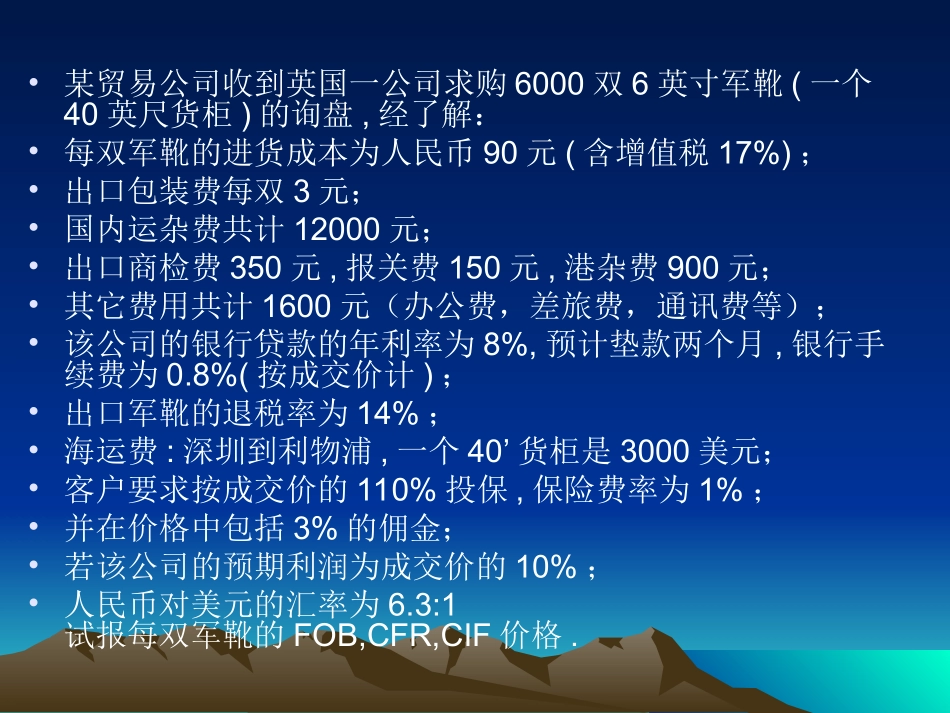

•某贸易公司收到英国一公司求购6000双6英寸军靴(一个40英尺货柜)的询盘,经了解:•每双军靴的进货成本为人民币90元(含增值税17%);•出口包装费每双3元;•国内运杂费共计12000元;•出口商检费350元,报关费150元,港杂费900元;•其它费用共计1600元(办公费,差旅费,通讯费等);•该公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0

8%(按成交价计);•出口军靴的退税率为14%;•海运费:深圳到利物浦,一个40’货柜是3000美元;•客户要求按成交价的110%投保,保险费率为1%;•并在价格中包括3%的佣金;•若该公司的预期利润为成交价的10%;•人民币对美元的汇率为6

3:1试报每双军靴的FOB,CFR,CIF价格

•第一步:明确商品的价格构成•FOB=成本+国内费用(+佣金)+预期利润CFR=成本+国内费用+出口运费(+佣金)+预期利润CIF=成本+国内费用+出口运费+出口保险费(+佣金)+预期利润•第二步:核算出口成本实际成本=进货成本--退税金额(注:退税金额=进货成本-进货成本/(1+增值税率)X退税率=90-[90/(1+17%)X14%]=79

2308元/双•第三步:核算出口费用•1

国内费用=包装费+(内陆运费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X贷款月份:•3X6,000+(12,000+350+150+900+1600)+540000x8%/12X2=18,000+15000+7200=RMB40200,40200/6000=