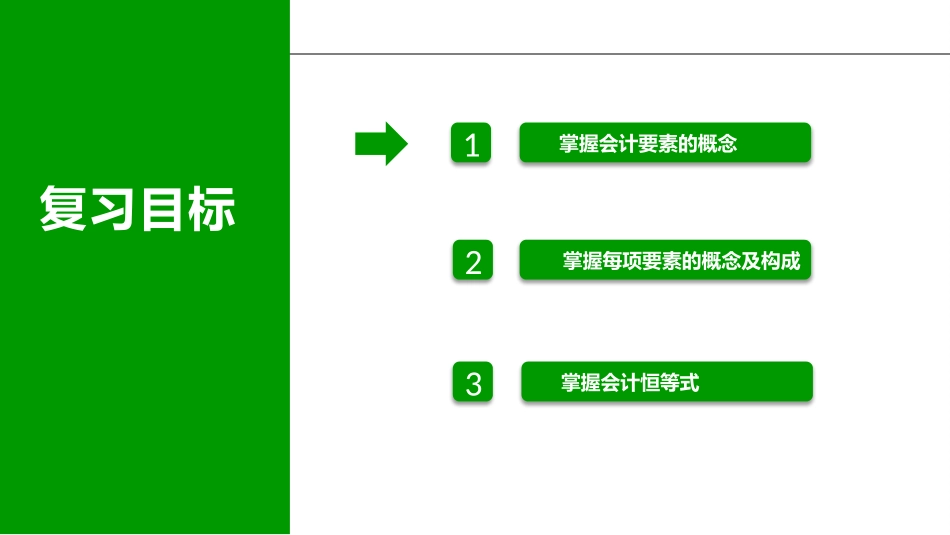

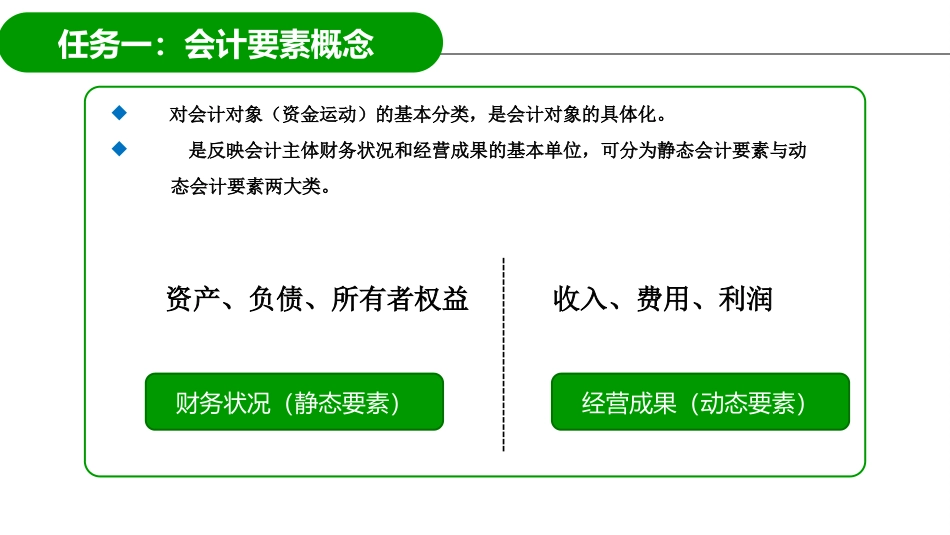

二、会计要素及会计平衡式基础会计—复习模块1掌握会计要素的概念2掌握每项要素的概念及构成3掌握会计恒等式复习目标对会计对象(资金运动)的基本分类,是会计对象的具体化

是反映会计主体财务状况和经营成果的基本单位,可分为静态会计要素与动态会计要素两大类

资产、负债、所有者权益收入、费用、利润任务一:会计要素概念财务状况(静态要素)经营成果(动态要素)---------------------------任务二:会计要素的概念及构成通过刚才的学习,我们知道会计要素包括资产、负债、所有者权益收入、费用、利润,那它们每一项的具体构成都有什么呢

任务2-1资产资产是指由过去的交易或者事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源

任务2-1资产资产的组成资产按流动性分类资产按流动性分类流动资产流动资产固定资产固定资产库存现金库存现金银行存款银行存款存货存货应收及预付款项应收及预付款项运输设备运输设备机器设备机器设备房屋及建筑物房屋及建筑物无形资产无形资产商标权商标权非专利权非专利权专利权专利权非流动资产非流动资产任务2-2负债负债是指由过去的交易或事项所形成的、预期会导致经济利益流出企业的现实义务

任务2-3所有者权益所有者权益也称股东权益,是指资产扣除负债后的剩余权益

所有者权益的组成内容所有者权益的组成内容实收资本实收资本未分配利润未分配利润资本公积资本公积盈余公积盈余公积留存收益留存收益未分配利润:已经实现但留待以后年度分配部分实收资本:投资者直接投入企业部分资本公积:资本在投入过程的增值等盈余公积:按规定比例从实现的利润中提取部分任务2-4收入收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

任务2-5费用费用是指企业在日常活动发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出

任务2-6利