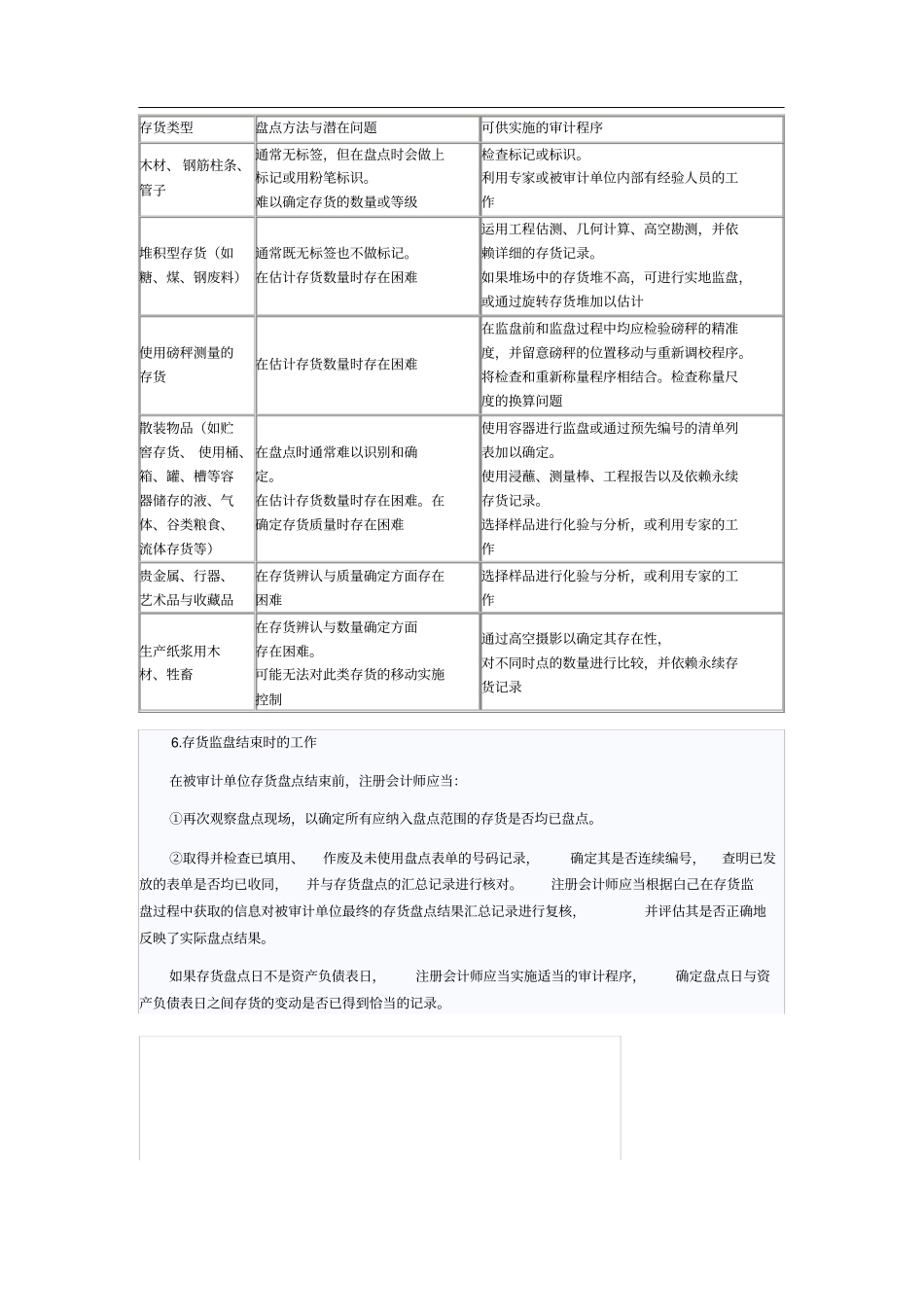

注册会计师考试《审计》知识点:存货监盘程序存货监盘程序在存货盘点现场实施监盘时,注册会计师应当实施下列审计程序:1.评价管理层用以记录和控制存货盘点结果的指令和程序注册会计师需要考虑这些指令和程序是否包括下列方面:①适当控制活动的运用,例如,收集已使用的存货盘点记录,清点未使用的存货盘点表单,实施盘点和复盘程序;②准确认定在产品的完工程度,流动缓慢(呆滞)、过时或毁损的存货项目,以及第三方拥有的存货(如寄存货物);③在适用的情况下用于估计存货数量的方法,如可能需要估计煤堆的重量;④对存货在不同存放地点之间的移动以及截止日前后期间出入库的控制。2.观察管理层制订的盘点程序的执行情况比如对盘点时及其前后的存货移动的控制程序,这有助于注册会计师获取有关管理层指令和程序是否得到适当设计和执行的审计证据。尽管盘点存货时最好能保持存货不发生移动,但在某些情况下存货的移动是难以避免的。如果在盘点过程中被审计单位的生产经营仍将持续进行,注册会计师应通过实施必要的检查程序,确定被审计单位是否已经对此设置了相应的控制程序,确保在适当的期间内对存货做出了准确记录。此外,注册会计师可以获取有关截止性信息(如存货移动的具体情况)的复印件,有助于日后对存货移动的会计处理实施审计程序。具体的说, 注册会计师一般应当获取盘点日前后存货收发及移动的凭证,检查库存记录与会计记录期末截止是否正确。注册会计师在对期末存货进行截止测试时,通常应当关注:不同情况下的存货项目应当关注的内容所有在截止日以前入库的存货项目是否均已包括在盘点范围内,并已反映在截止日以前的会计记录中任何在截止日期以后入库的存货项目是否均未包括在盘点范围内,也未反映在截止日以前的会计记录中所有在截止日以前装运出库的存货项目是否均未包括在盘点范围内,且未包括在截止目的存货账面余额中任何在截止日期以后装运出库的存货项目是否均已包括在盘点范围内,并已包括在截止日的存货账面余额中所有已确认为销售但尚未装运出库的商品是否均未包括在盘点范围内,且未包括在截止目的存货账面余额中所有已记录为购货但尚未入库的存是否均已包括在盘点范围内,并已反映在会计记录中货在途存货和被审计单位直接向顾客发运的存货是否均已得到了适当的会计处理注册会计师通常可观察存货的验收入库地点和装运出库地点以执行截止测试。在存货入库和装运过程中采用连续编号的凭证时,注册会计师应当关注截...