什么是加权平均资本成本 加权平均资本成本(Weighted Av erage Cost of Capital,WACC) ,是指企业以各种资本在企业全部资本中所占的比重为权数,对各种长期资金的资本成本加权平均计算出来的资本总成本

加权平均资本成本可用来确定具有平均风险投资项目所要求收益率

计算个别资金占全部资金的比重时,可分别选用账面价值、市场价值、目标价值权数来计算

市场价值权数指债券、股票以市场价格确定权数

这样计算的加权平均资本成本能反映企业目前的实际情况

同时,为弥补证券市场价格变动频繁的不便,也可以用平均价格

目标价值权数是指债券、股票以未来预计的目标市场价值确定权数

这种能体现期望的资本结构,而不是像账面价值权数和市场价值权数那样只反映过去和现在的资本成本结构,所以按目标价值权数计算的加权平均资本成本更适用于企业筹措新资金

然而,企业很难客观合理地确定证券的目标价值,又使这种计算方法不易推广

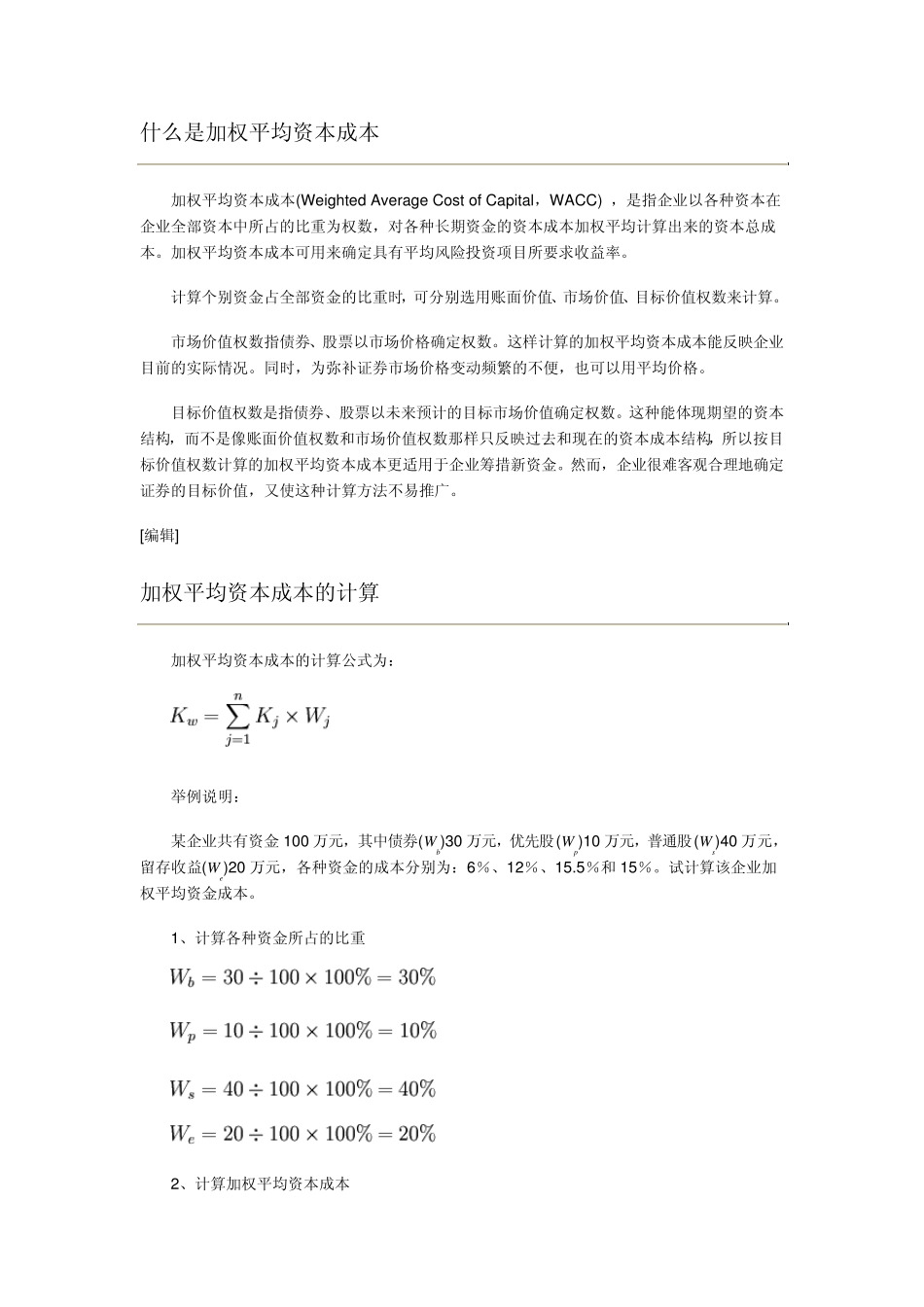

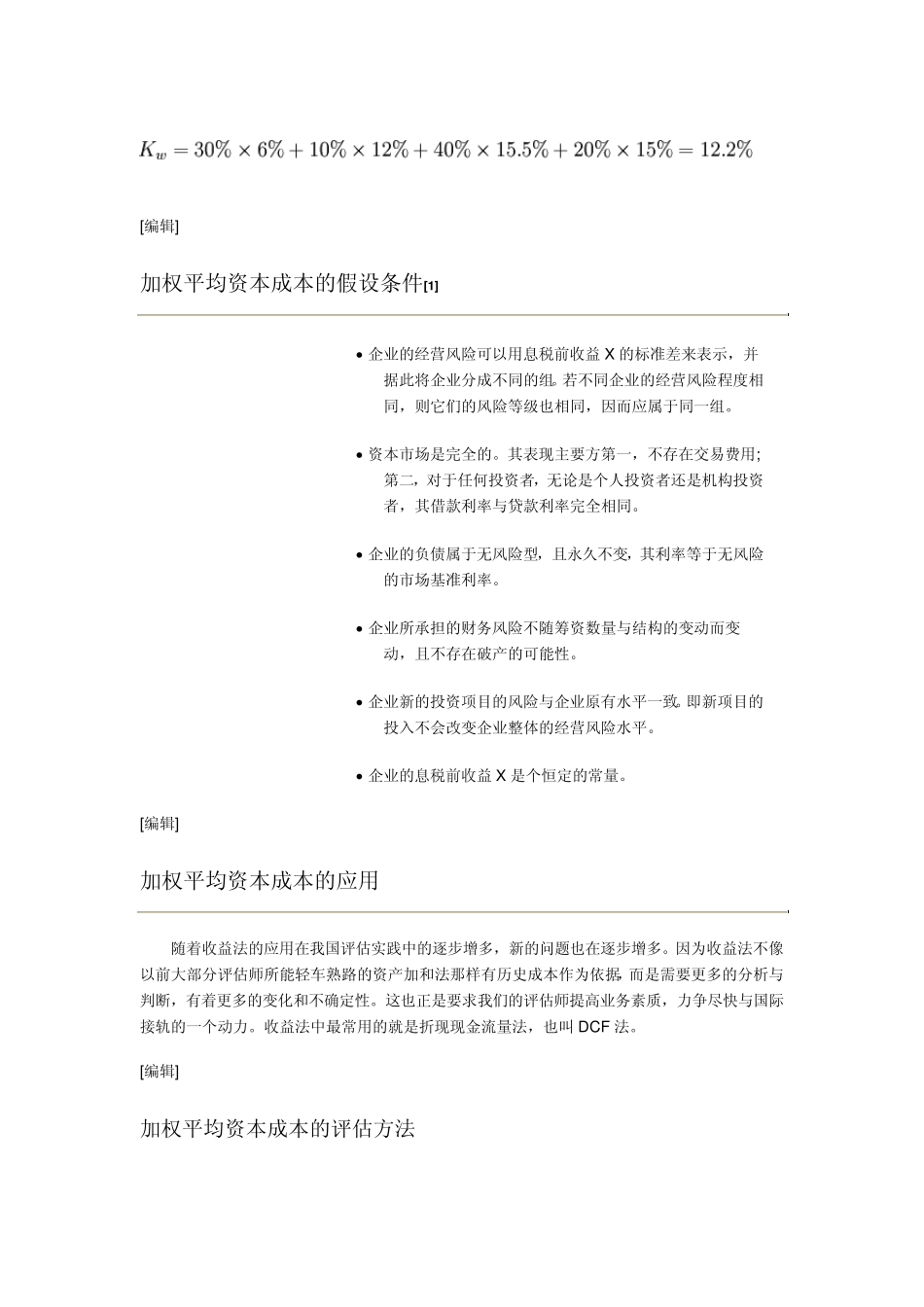

[编辑] 加权平均资本成本的计算 加权平均资本成本的计算公式为: 举例说明: 某企业共有资金100 万元,其中债券(Wb)30 万元,优先股(Wp)10 万元,普通股(Ws)40 万元,留存收益(We)20 万元,各种资金的成本分别为:6%、12%、15

5%和 15%

试计算该企业加权平均资金成本

1、计算各种资金所占的比重 2、计算加权平均资本成本 [编辑] 加权平均资本成本的假设条件[1] 企业的经营风险可以用息税前收益X 的标准差来表示,并据此将企业分成不同的组

若不同企业的经营风险程度相同,则它们的风险等级也相同,因而应属于同一组

资本市场是完全的

其表现主要方第一,不存在交易费用;第二,对于任何投资者,无论是个人投资者还是机构投资者,其借款利率与贷款利率完全相同

企业的负债属于无风险型,且永久不变,其利率等于无风险的市场基准利率