第三章消费税检查实训第三节实训项目演练一、检查要求江州市经济技术开发区国家税务局稽查局根据纳税评估建议,于2011 年 6 月 21 日至22 日派出张波、黄忠两位稽查员对川江酒业公司2011 年 4 月的流转税纳税情况进行检查,立案编号为经国税稽

检查有关会计报表、纳税申报表、会计账簿、凭证等资料后,稽查干部发现该公司在申报纳税过程中存在一些问题,所列资料附后

要求:1、根据税务检查结果,填写《税务稽查底稿》,简明扼要指出相关资料存在的问题,并对需要调账的业务进行账务调整

2、撰写税务稽查报告,指出税收违法事实,汇总计算查补的税额,并对所查处问题进行定性处理,并提出处理建议

为简化起见,本稽查案例仅涉及增值税、消费税和企业所得税,其他各税如印花税、城市维护建设税、个人所得税、教育费附加等税(费)均省略

多计或少计的成本、费用直接调整应纳税所得额

稽查依据的税收法律、法规、规章截至2010 年 12 月 31 日

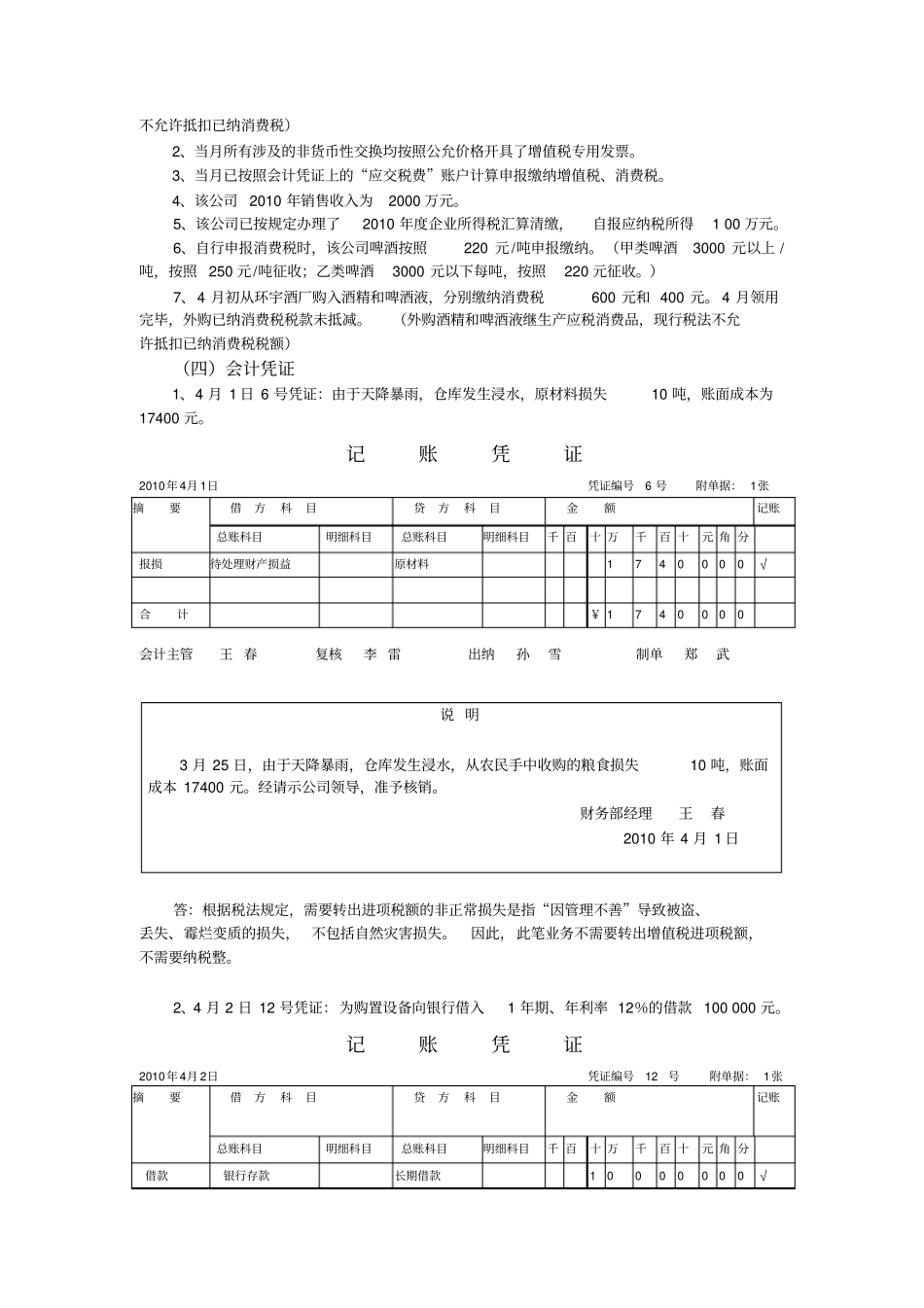

二、基本资料(一)企业基本情况川江酒业有限公司于2002 年 1 月注册成立, 公司地址: 江州市经开区川江路18 号;注册登记类型:有限责任公司;注册资本:2000 万元;法人代表:将光祖;财务部经理:王春

纳税人识别号:0851

开户银行:江州市川江路支行,账号

现有在岗职工150 人

企业主要生产“川健牌”枸杞酒、“川康牌”丹参酒、 “川兴牌”高粱酒、 “川花牌”啤酒等各种酒类, 已由江州市国税局认定为增值税一般纳税人

企业存货计价方法为实际成本法,损益结转方法采用账结法,企业所得税会计处理方法为应付税款法

(二)基本假设1、假定所涉商品货物适用增值税率均为17%,增值税、消费税以一个月为期

企业所得税:税率为25%,采用按季预缴、年终汇算清缴的办法

白酒消费税的税率20%,定额税 0

5 元 /500 克

2、本案例所提供的会计资料仅为该公司2010 年