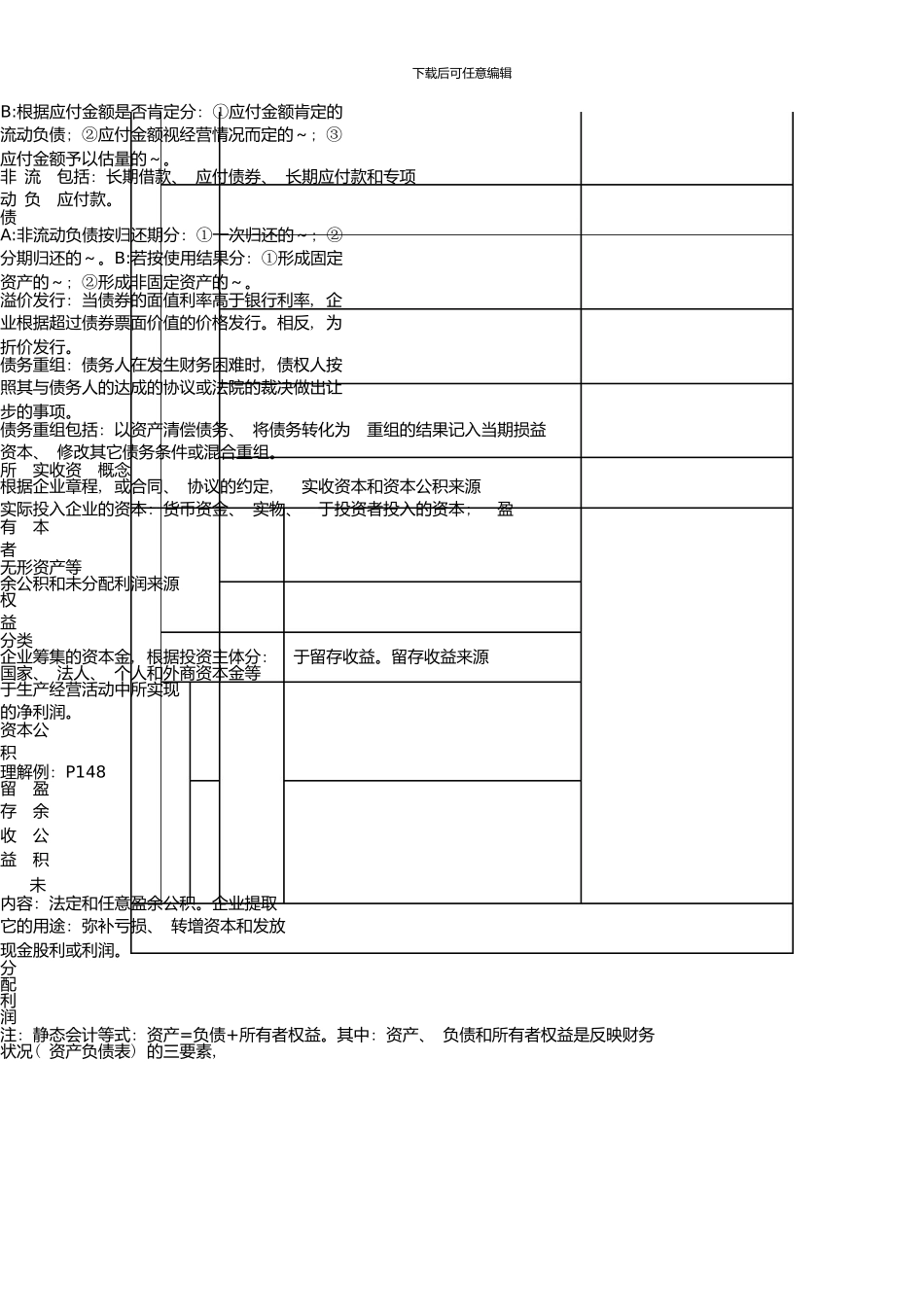

下载后可任意编辑 资产 负债 所有者权益资 流动资 货 币 按其形态和用途分: 库存现金、 银行存产 产资金款和其它货币资金

货币资金流动性最强

企业日常资金由开户银行更具企业实际情况核定最高金额, 一般为 3~5天, 偏远地区( 5 15】天

企业库存现金收支与保管应由出纳人员负责

单位负责人队本单位的现金安全负责

企业支付资金不得坐支

企事业的存款账户分: 基本、 一般、 临时和专有账户

并掌握她们的使用要求P120

银行结算的方式: 掌握前三种的区域

其它货币资金中外阜存款是指到外地临时或零星采购时, 汇往采购地银行开立采购专户的款项

交 易 包括在二级市场撒谎能够购入的债券、 一般来说是短期投资

性 金 股票、 基金以及不作为有效套期工具的融 资 衍生工具等

产应 收 是指企业在日常生产经营过程中发生的 应收账款的范围, 其中不包及 预 各种债权

例: 企业的债权( 应收及预 括更重要 P125

付款付款) 主要有: 应收账款、 应收票据、 其它应收款和预付款项

应收帐款和预付帐款的区别: 前者主体 坏账损失的条件 3: P125是卖方; 后者是买方

贴现息的计算: P126存货按用途分: 库存、 周转性材料、 低值易耗品、 委托加工物资、 在建施工产品、 施工产品等

其成本包括: 采购、 加工和其它成本《会计准则》规定: 资产负债日存货应当根据成本与可变现净值熟低计量

非 固特征: 1、 使用年限 1年以上, 且寿命有限 2、 不是为销售 ( 某人买 10套商品房, 为 2年后增值则不属固定资产) ①除已提足折旧仍继续使用的固定资产②单独入账的土地外企业对所有固定资流 定动 资资 产产下载后可任意编辑 产计提折旧

在每月一日计提折旧

应计折旧额 =原价-估计净残值 -已计提减值准备的固定资产

影响固定资产的折旧的因素: 估计净残值、