关键利率久期计算及实例分析 杨筱燕1 一、关键利率久期 在利率期限结构中,某些关键的整数期限的利率对金融市场交易者心理产生的影响是至关重要的

1年期利率、5年期利率和10年期利率就是这些关键期限利率的典型代表

关键利率久期(Key-Rate Duration)正是以这些关键期限利率为基础,衡量固定收益证券价格对利率敏感性的分析方法

具体而言,它描述的是关键年期的利率发生变化时,债券价格的敏感性

一般而言,人们假定关键年期利率对其他非关键年期利率的影响是简单的线性关系(例如线性递减关系),且关键利率变动的影响对其他关键年点的影响为零

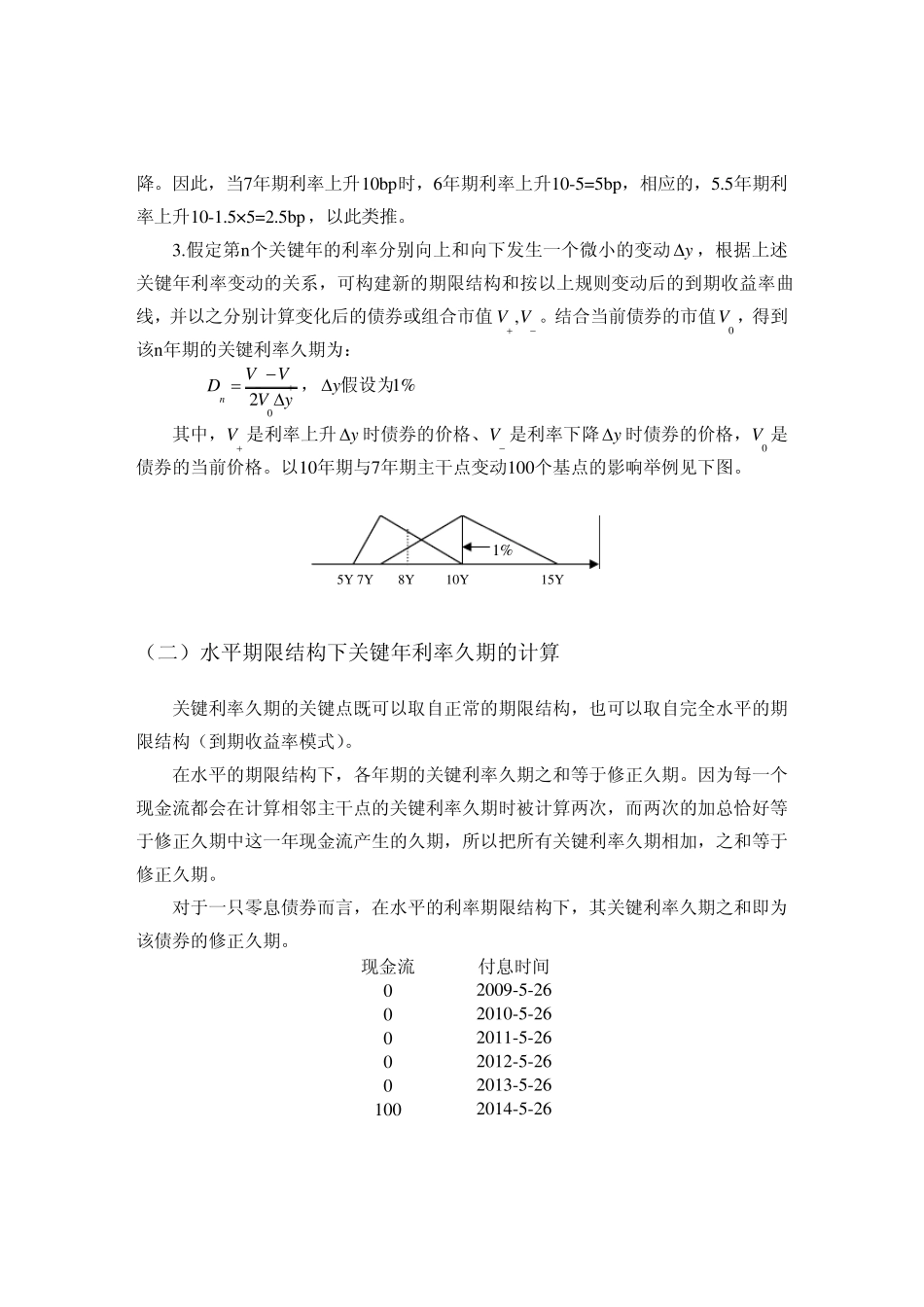

(一)计算步骤: 1

选择利率水平变化的关键年期,如默认可选择:1年、3年、5年、7年、10年、15年、20年和30年

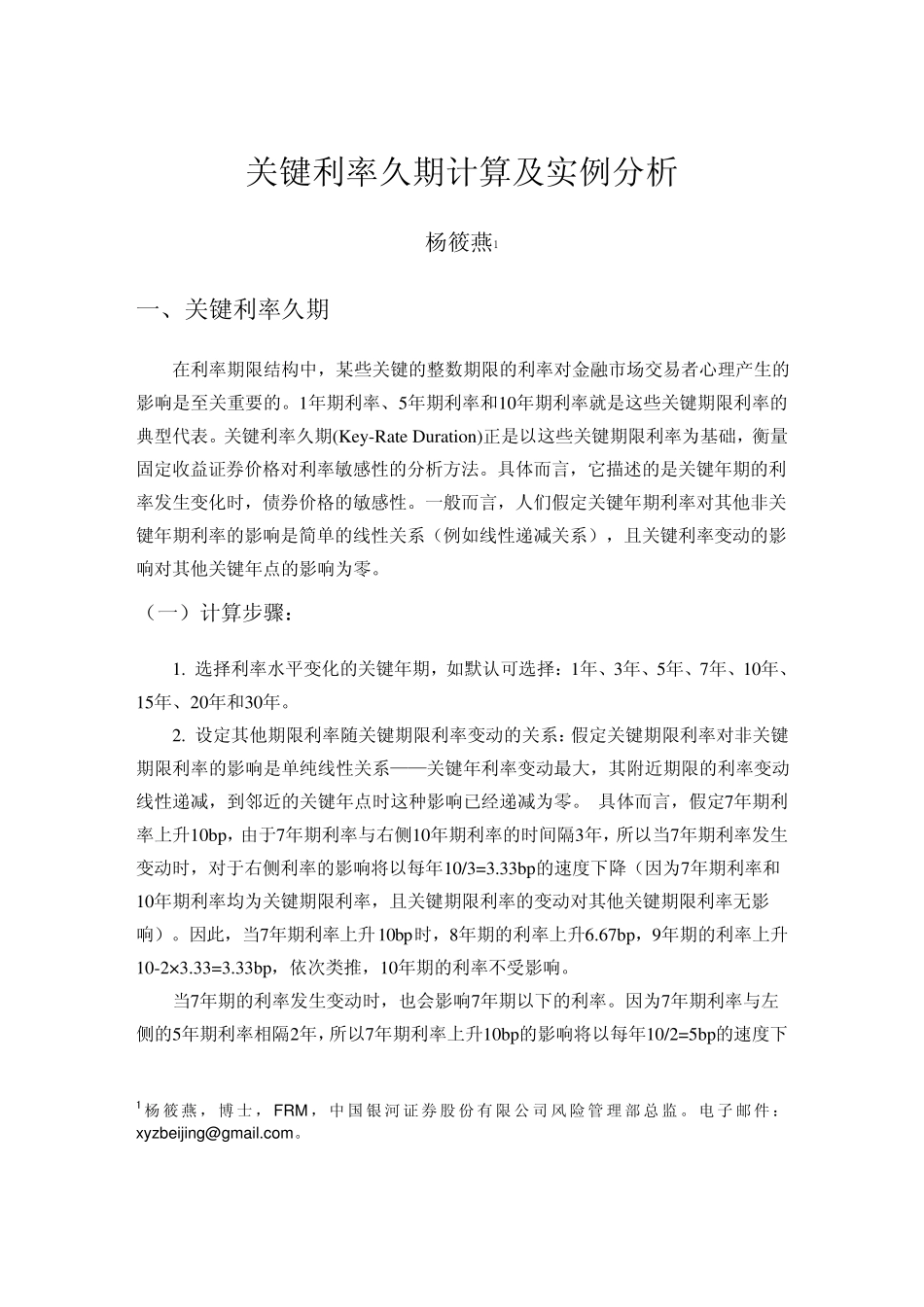

设定其他期限利率随关键期限利率变动的关系:假定关键期限利率对非关键期限利率的影响是单纯线性关系——关键年利率变动最大,其附近期限的利率变动线性递减,到邻近的关键年点时这种影响已经递减为零

具体而言,假定7年期利率上升10bp,由于7年期利率与右侧10年期利率的时间隔3年,所以当7年期利率发生变动时,对于右侧利率的影响将以每年10/3=3

33bp的速度下降(因为7年期利率和10年期利率均为关键期限利率,且关键期限利率的变动对其他关键期限利率无影响)

因此,当7年期利率上升10bp时,8年期的利率上升6

67bp,9年期的利率上升10-2×3

33bp,依次类推,10年期的利率不受影响

当7年期的利率发生变动时,也会影响7年期以下的利率

因为7年期利率与左侧的5年期利率相隔2年,所以7年期利率上升10bp的影响将以每年10/2=5bp的速度下 1 杨筱燕,博 士 ,FRM ,中国 银 河 证券股 份 有 限公 司 风 险 管 理部 总 监

电 子 邮 件 :xyzbeijing@gmail