初 级 会 计 学 第 一 章 概 述 一 、 会 计 的 定 义 : 以 货 币 为 主 要 计 量 单 位 , 采 用 专 门 的 方 法 和 程 序 对 企 业 的 经 济 活 动 进 行 连续 、 系 统 、 全 面 和 综 合 的 反 映 和 控 制 , 并 向 信 息 使 用 者 提 供 决 策 有 用 信 息 的 一 项 经 济 管 理 活动

二 、 会 计 职 能 ⑴ 基 本 职 能 : 反 映 、 监 督 ⑵ 拓 展 职 能 : 控 制 、 分 析 、 预 测 、 参 与 ※ “ 六 职 能 ”, 反 映 经 济 情 况 、 监 督 经 济 活 动 、 控 制 经 济 过 程 、 分 析 经 济 效 果 、 预 测 经 济 前 景 、 参 与 经 济 决 定 三 、会 计 目 标 :向 会 计 信 息 使 用 者 提 供 决 策 有 用 的 信 息 ,并 反 映 管 理 层 受 托 责 任 的 履 行 情 况

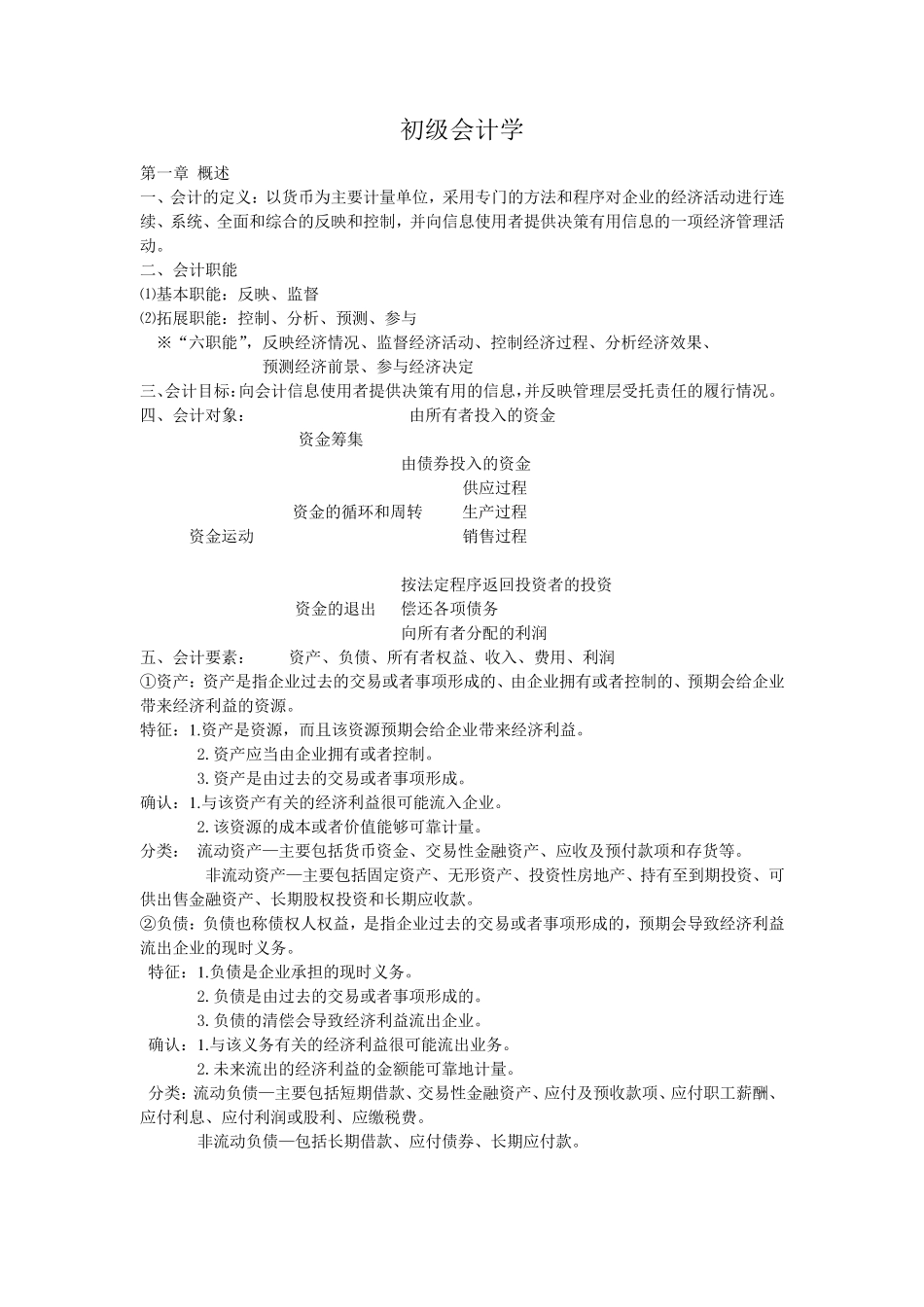

四 、 会 计 对 象 : 由 所 有 者 投 入 的 资 金 资 金 筹 集 由 债 券 投 入 的 资 金 供 应 过 程 资 金 的 循 环 和 周 转 生 产 过 程 资 金 运 动 销 售过 程 按法 定 程 序 返回投 资 者 的 投 资 资 金 的 退出 偿还各项 债 务 向 所 有 者 分 配的 利润 五、 会 计 要 素: 资 产 、 负债 、 所 有 者 权益、 收入 、 费用 、 利润 ①资 产 : 资 产 是指企 业 过 去的 交易或者 事项 形成的 、 由 企 业 拥有 或者 控 制 的 、 预 期会 给企 业带来经 济 利益的 资 源

资 产 是资 源, 而且该资 源预 期会 给企 业 带来经 济 利益

资 产 应 当由 企 业 拥有 或者 控 制

资 产 是由 过 去的 交易或者 事