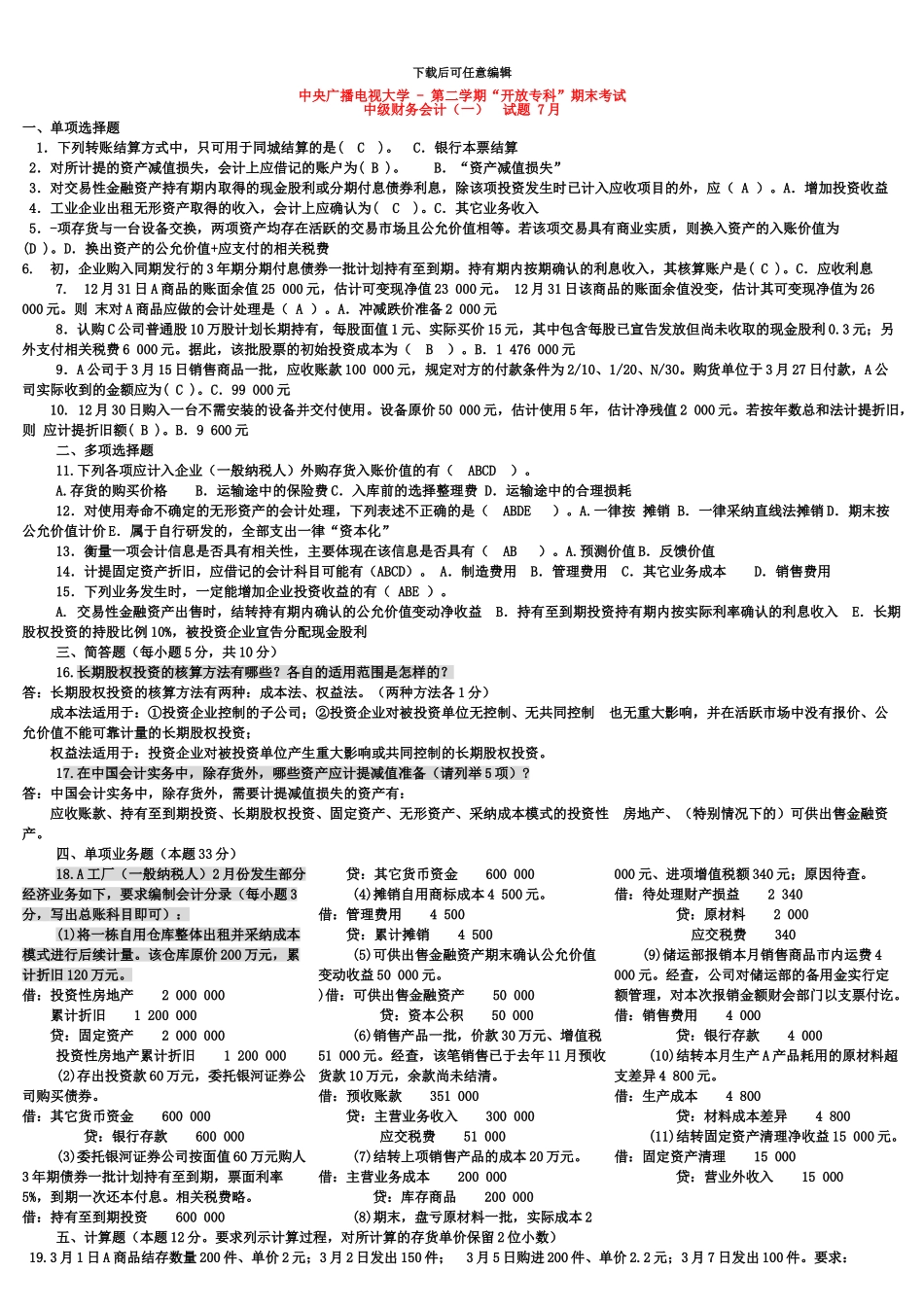

下载后可任意编辑中央电大中级财务会计一历年试卷及答案下载后可任意编辑中央广播电视大学 - 第二学期“开放专科”期末考试中级财务会计(一) 试题 7 月一、单项选择题 1.下列转账结算方式中,只可用于同城结算的是( C )

C.银行本票结算 2.对所计提的资产减值损失,会计上应借记的账户为( B )

B.“资产减值损失”3.对交易性金融资产持有期内取得的现金股利或分期付息债券利息,除该项投资发生时已计入应收项目的外,应( A )

A.增加投资收益 4.工业企业出租无形资产取得的收入,会计上应确认为( C )

C.其它业务收入 5.-项存货与一台设备交换,两项资产均存在活跃的交易市场且公允价值相等

若该项交易具有商业实质,则换入资产的入账价值为(D )

D.换出资产的公允价值+应支付的相关税费6

初,企业购入同期发行的 3 年期分期付息债券一批计划持有至到期

持有期内按期确认的利息收入,其核算账户是( C )

C.应收利息7

12 月 31 日 A 商品的账面余值 25 000 元,估计可变现净值 23 000 元

12 月 31 日该商品的账面余值没变,估计其可变现净值为 26 000 元

则 末对 A 商品应做的会计处理是( A )

A.冲减跌价准备 2 000 元 8.认购 C 公司普通股 10 万股计划长期持有,每股面值 1 元、实际买价 15 元,其中包含每股已宣告发放但尚未收取的现金股利 0

3 元;另外支付相关税费 6 000 元

据此,该批股票的初始投资成本为( B )

B.1 476 000 元 9.A 公司于 3 月 15 日销售商品一批,应收账款 100 000 元,规定对方的付款条件为 2/10、1/20、N/30

购货单位于 3 月 27 日付款,A 公司实际收到的金额应为( C )

C.99 000 元 10

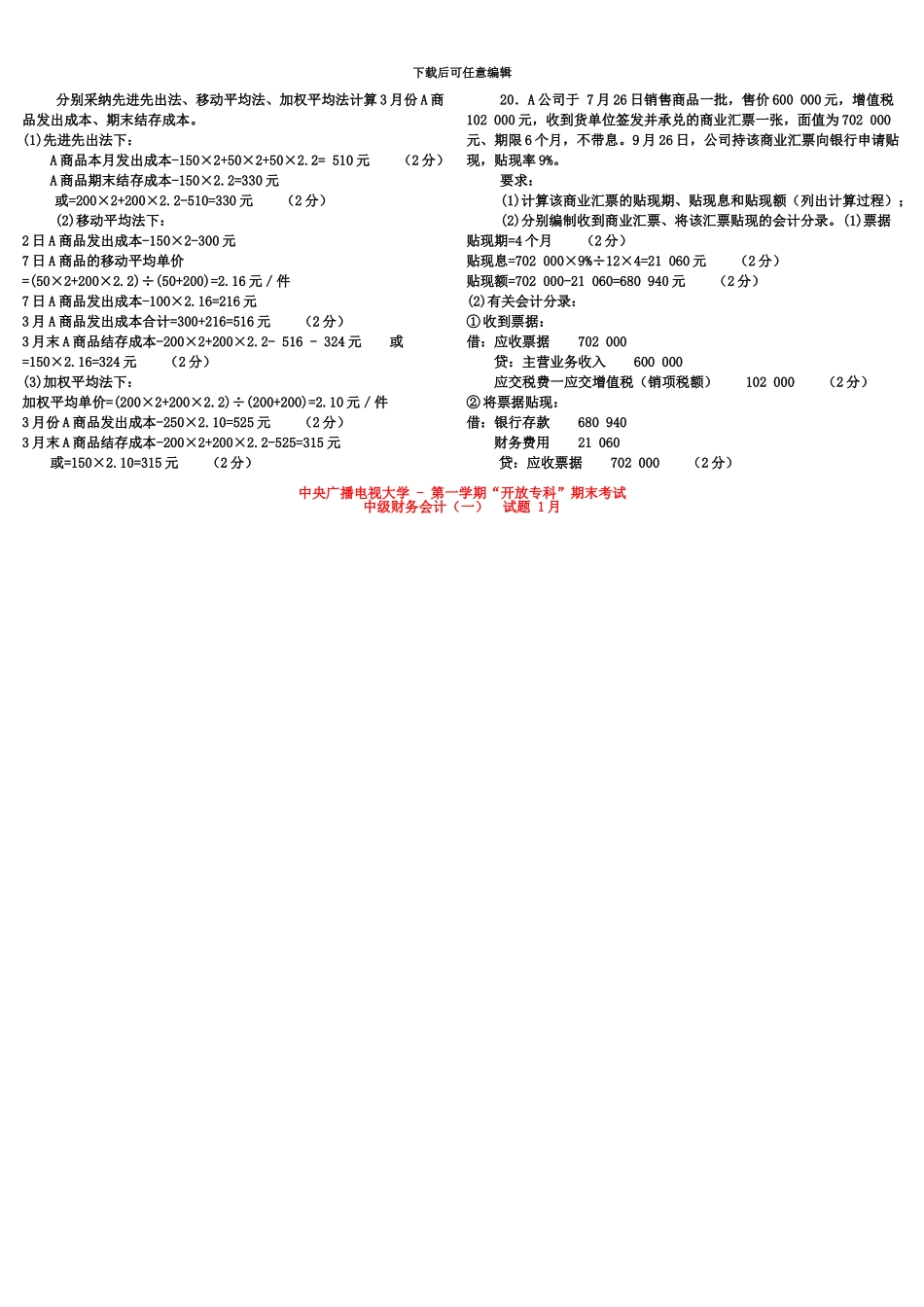

12 月 30 日购入一台不