下载后可任意编辑全面成本管理及实施方案全面成本管理全面成本管理必须使成本预决策呈现多层次化, 各成本控制单位处于不同的管理层次, 具有各自的成本预决策内容和权利, 因此, 树立总目标的前提下, 必须调动企业各层次员工的积极性和制造性, 以优化成本投入、 改进成本结构、 规避成本风险为主要目的, 对企业经营管理活动实行全过程、 广义性、 动态性、 多维性成本控制的基本理论、 思想体系、 管理制度、 机制和行为方式

所谓”全面”包括三个方面, 即全员、 全面、 全过程, 亦称为全面成本管理的”三全性”, 以保证企业整体进展规划和经营战略的顺利实施

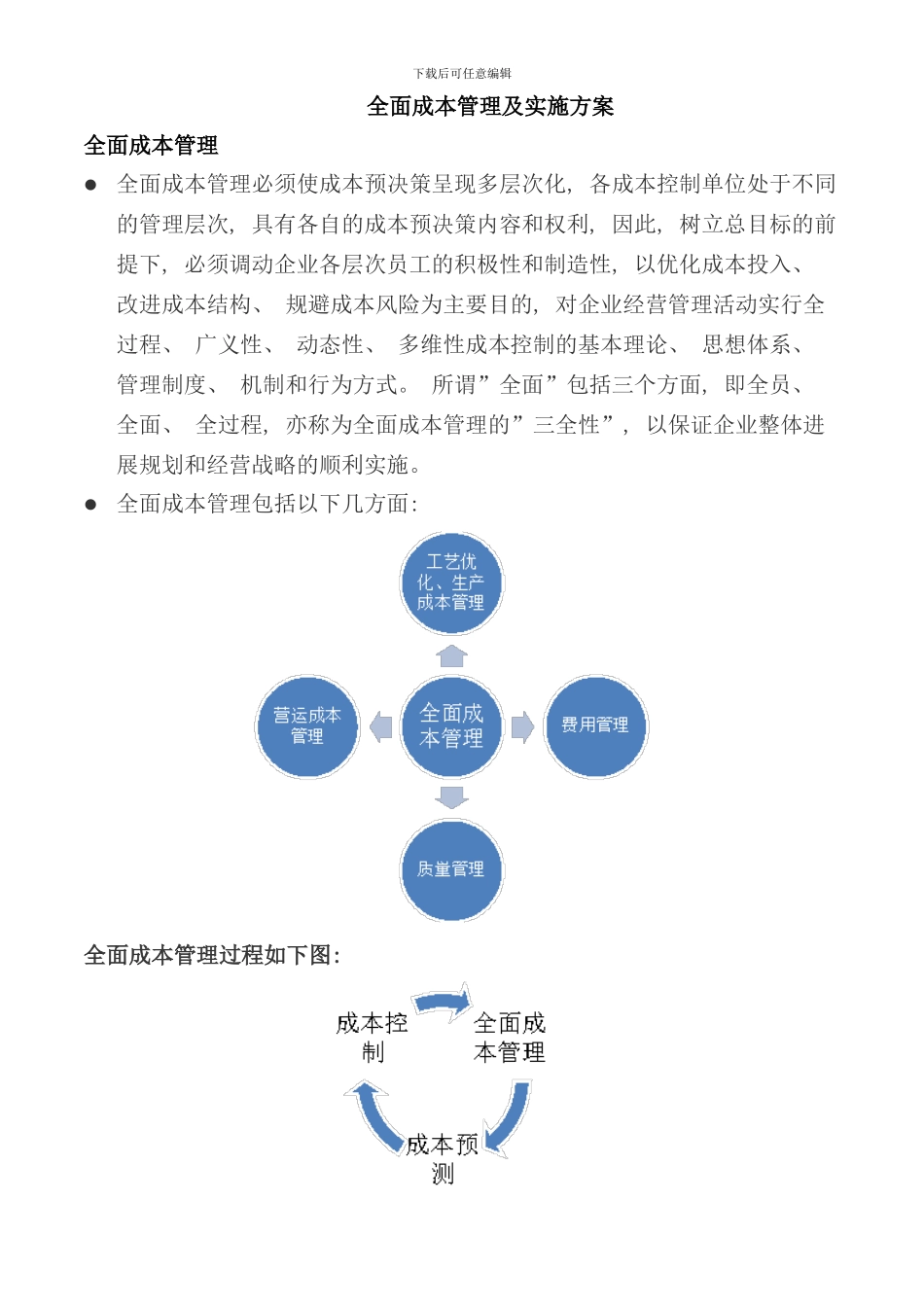

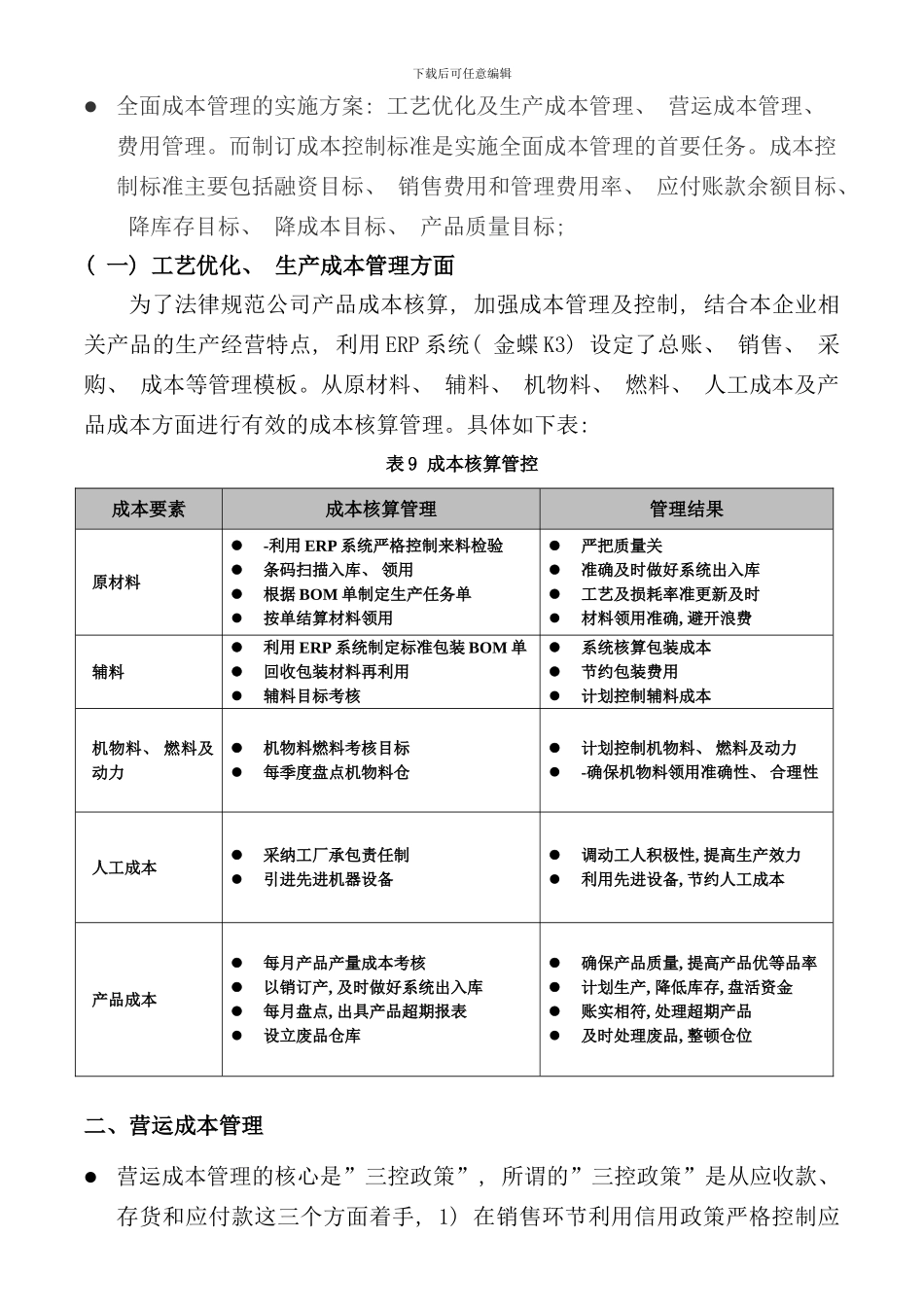

全面成本管理包括以下几方面: 全面成本管理过程如下图: 下载后可任意编辑全面成本管理的实施方案: 工艺优化及生产成本管理、 营运成本管理、 费用管理

而制订成本控制标准是实施全面成本管理的首要任务

成本控制标准主要包括融资目标、 销售费用和管理费用率、 应付账款余额目标、 降库存目标、 降成本目标、 产品质量目标; ( 一) 工艺优化、 生产成本管理方面为了法律规范公司产品成本核算, 加强成本管理及控制, 结合本企业相关产品的生产经营特点, 利用 ERP 系统( 金蝶 K3) 设定了总账、 销售、 采购、 成本等管理模板

从原材料、 辅料、 机物料、 燃料、 人工成本及产品成本方面进行有效的成本核算管理

具体如下表: 表 9 成本核算管控成本要素成本核算管理管理结果原材料-利用 ERP 系统严格控制来料检验条码扫描入库、 领用根据 BOM 单制定生产任务单按单结算材料领用严把质量关准确及时做好系统出入库工艺及损耗率准更新及时材料领用准确, 避开浪费辅料利用 ERP 系统制定标准包装 BOM 单回收包装材料再利用辅料目标考核系统核算包装成本节约包装费用计划控制辅料成本机物料、 燃料及动力机物料燃料考