化解国家资产负债中长期风险 源于《财经》杂志 如果我们不是仅传统性地考虑政府狭义负债,而是在考虑政府负有偿还或担保责任的地方债与铁路债的情况下,综合性地分析政府广义负债,或许能提前认识到政府债务负担的显著上升,而当前更应该警惕政府债务负担的进一步恶化 本研究总结了“国家资产负债表”编制的国际经验和方法,运用这些方法编制了1998年-2010 年的中国国家资产负债表和中央政府资产负债表、地方政府资产负债表和国有企业资产负债表的部门子表,并建立了政府债务可持续模型和有多方面改进的养老金收支模型

对中国国家资产负债表的估算 参照英国、加拿大、澳大利亚等国家统计部门公布的国家资产负债表,并结合中国统计体系、经济运行与金融管理的具体情况,我们编制了2002 年-2010 年的中国国家资产负债表和部门资产负债表

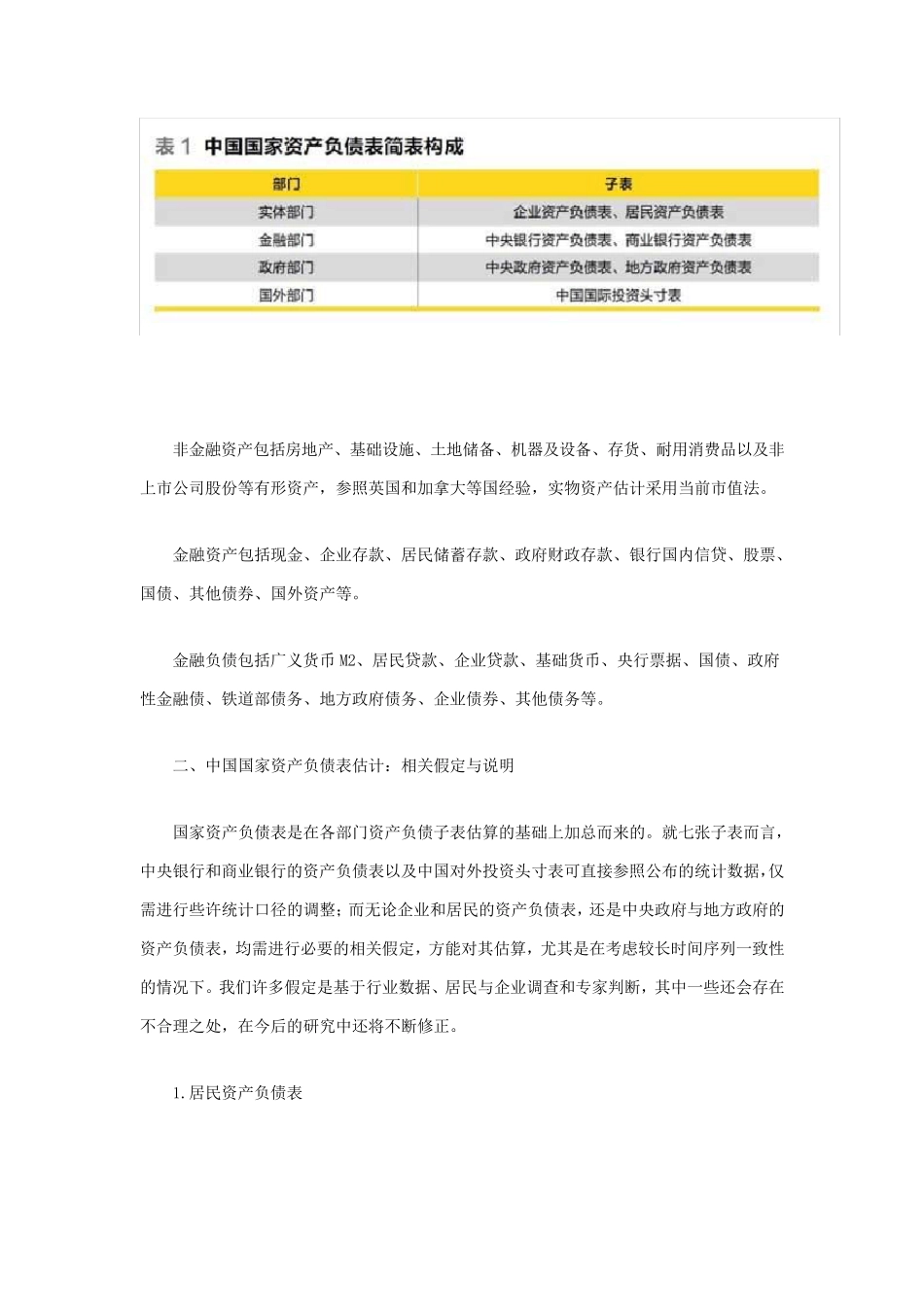

一、中国国家资产负债表构成:四个部门与七张子表 我们设 计的中国国家资产负债表共 分为 实 体部门、金融部门、政府部门、国外 部门四个部分

实 体部门由 企业资产负债表和居 民 资产负债表构成,金融部门包 括 中央银 行资产负债表与商 业银 行企业资产负债表,政府部门由 中央政府资产负债表和地方政府资产负债表构成,国外 部门参照中国对外 投 资头 寸 表

在国家资产负债表中,资产包 括 非 金融资产与金融资产,而负债仅以 金融负债形 式 出 现

非金融资产包括房地产、基础设施、土地储备、机器及设备、存货、耐用消费品以及非上市公司股份等有形资产,参照英国和加拿大等国经验,实物资产估计采用当前市值法

金融资产包括现金、企业存款、居民储蓄存款、政府财政存款、银行国内信贷、股票、国债、其他债券、国外资产等

金融负债包括广义货币 M2、居民贷款、企业贷款、基础货币、央行票据、国债、政府性金融债、铁道部债务、地方政府债务、企业债券、其他债务等

二、中国国家资产负债表估计:相