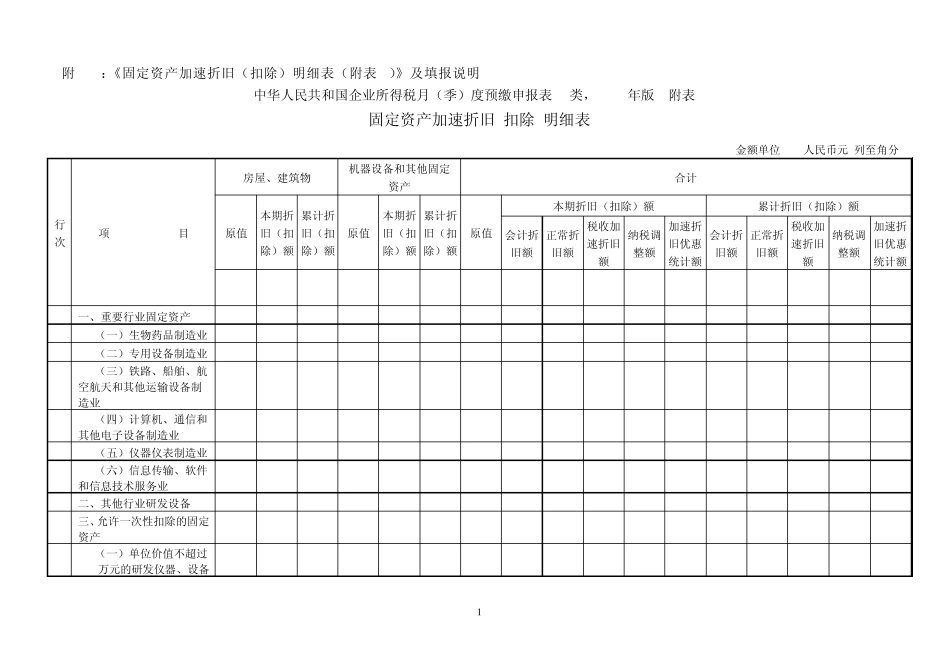

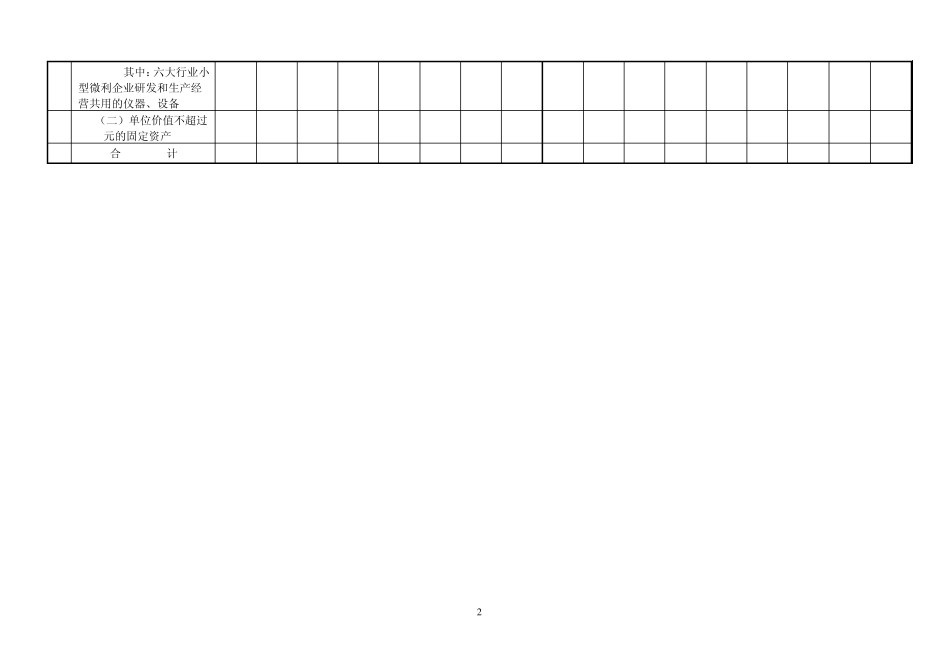

1 附1-2:《固定资产加速折旧(扣除)明细表(附表2)》及填报说明 中华人民共和国企业所得税月(季)度预缴申报表(A类,2015年版) 附表2 固定资产加速折旧(扣除)明细表 金额单位: 人民币元(列至角分) 行次 项 目 房屋、建筑物 机器设备和其他固定资产 合计 原值 本期折旧(扣除)额 累计折旧(扣除)额 原值 本期折旧(扣除)额 累计折旧(扣除)额 原值 本期折旧(扣除)额 累计折旧(扣除)额 会计折旧额 正常折旧额 税收加速折旧额 纳税调整额 加速折旧优惠统计额 会计折旧额 正常折旧额 税收加速折旧额 纳税调整额 加速折旧优惠统计额 1 2 3 4 5 6 7= 1+4 8 9 10= 2+5 11= 10-8 12= 10-9 13 14 15= 6+3 16= 15-13 17= 15-14 1 一、重要行业固定资产 2 (一)生物药品制造业 3 (二)专用设备制造业 4 (三)铁路、船舶、航空航天和其他运输设备制造业 5 (四)计算机、通信和其他电子设备制造业 6 (五)仪器仪表制造业 7 (六)信息传输、软件和信息技术服务业 8 二、其他行业研发设备 * * * 9 三、允许一次性扣除的固定资产 * * * 10 (一)单位价值不超过100万元的研发仪器、设备 * * * 2 11 其中:六大行业小型微利企业研发和生产经营共用的仪器、设备 * * * 12 (二)单位价值不超过5000元的固定资产 * * * 13 合 计 3 填报说明 一、适用范围 1

本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表( A类,2015年版)》的附表,适用于按照《财政部 国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税„2014‟ 75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报