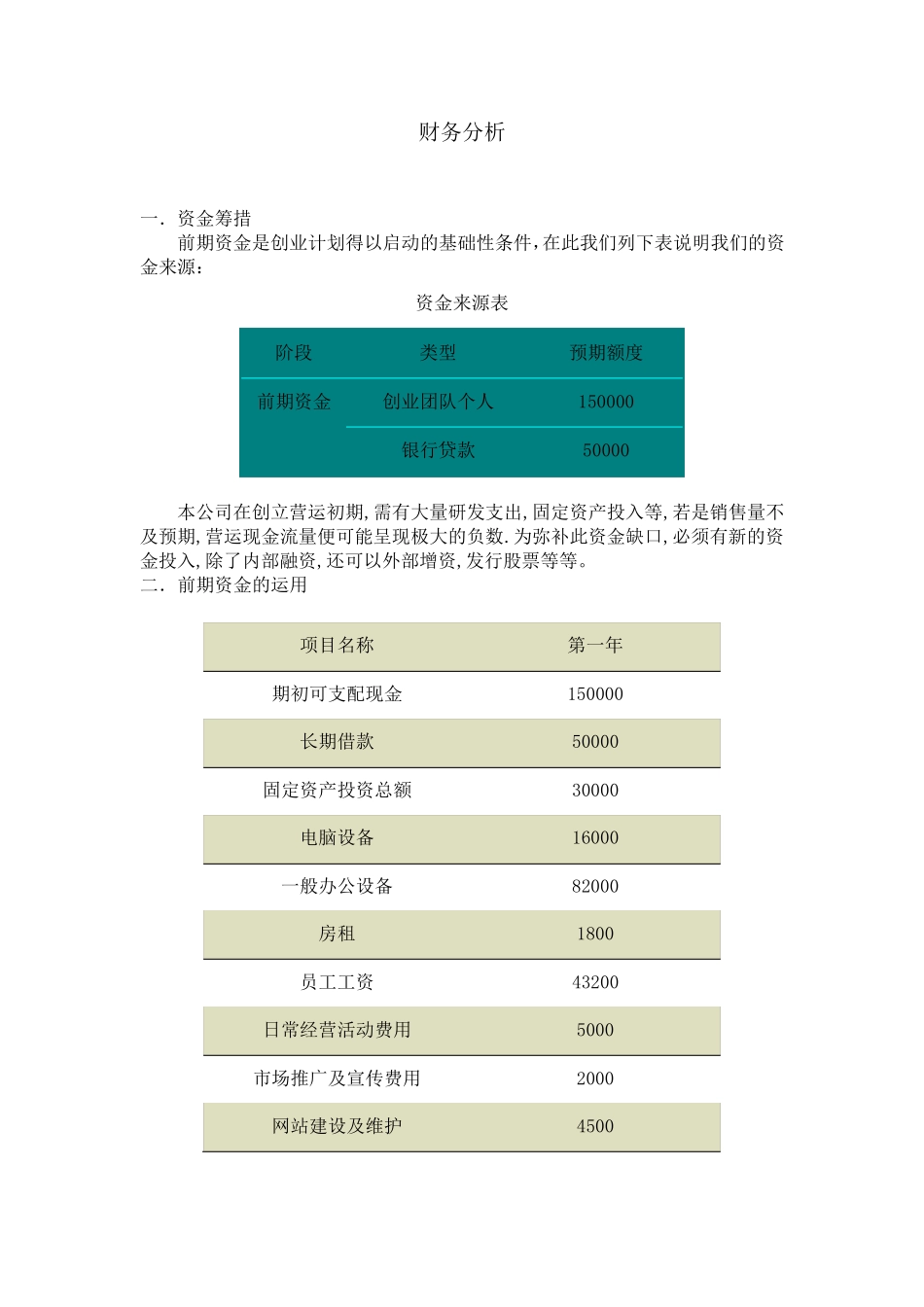

财务分析 一.资金筹措 前期资金是创业计划得以启动的基础性条件,在此我们列下表说明我们的资金来源: 资金来源表 阶段 类型 预期额度 前期资金 创业团队个人 150000 银行贷款 50000 本公司在创立营运初期,需有大量研发支出,固定资产投入等,若是销售量不及预期,营运现金流量便可能呈现极大的负数

为弥补此资金缺口,必须有新的资金投入,除了内部融资,还可以外部增资,发行股票等等

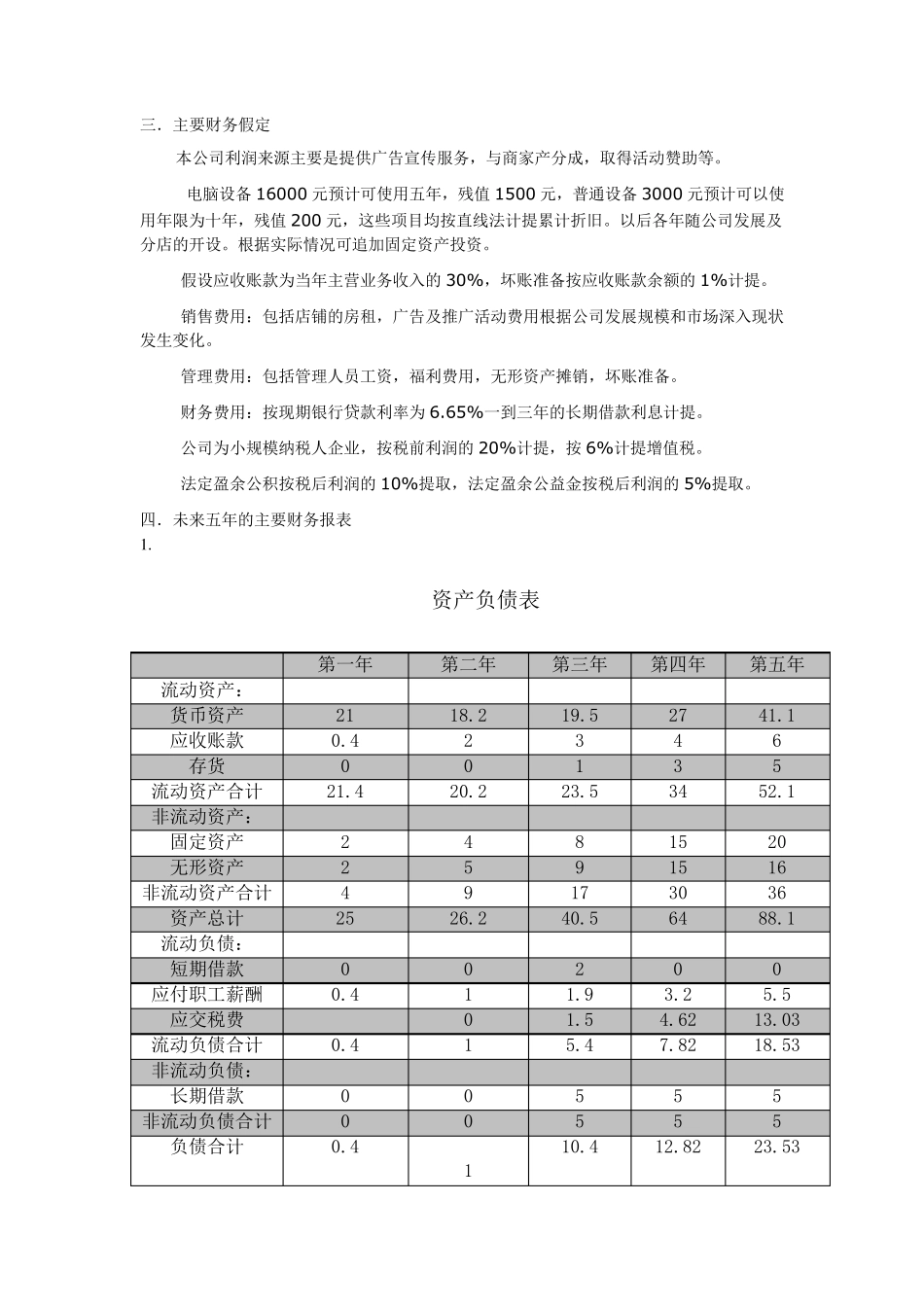

二.前期资金的运用 项目名称 第一年 期初可支配现金 150000 长期借款 50000 固定资产投资总额 30000 电脑设备 16000 一般办公设备 82000 房租 1800 员工工资 43200 日常经营活动费用 5000 市场推广及宣传费用 2000 网站建设及维护 4500 三.主要财务假定 本公司利润来源主要是提供广告宣传服务,与商家产分成,取得活动赞助等

电脑设备 16000 元预计可使用五年,残值 1500 元,普通设备 3000 元预计可以使用年限为十年,残值 200 元,这些项目均按直线法计提累计折旧

以后各年随公司发展及分店的开设

根据实际情况可追加固定资产投资

假设应收账款为当年主营业务收入的 30%,坏账准备按应收账款余额的 1%计提

销售费用:包括店铺的房租,广告及推广活动费用根据公司发展规模和市场深入现状发生变化

管理费用:包括管理人员工资,福利费用,无形资产摊销,坏账准备

财务费用:按现期银行贷款利率为 6

65%一到三年的长期借款利息计提

公司为小规模纳税人企业,按税前利润的 20%计提,按 6%计提增值税

法定盈余公积按税后利润的 10%提取,法定盈余公益金按税后利润的 5%提取

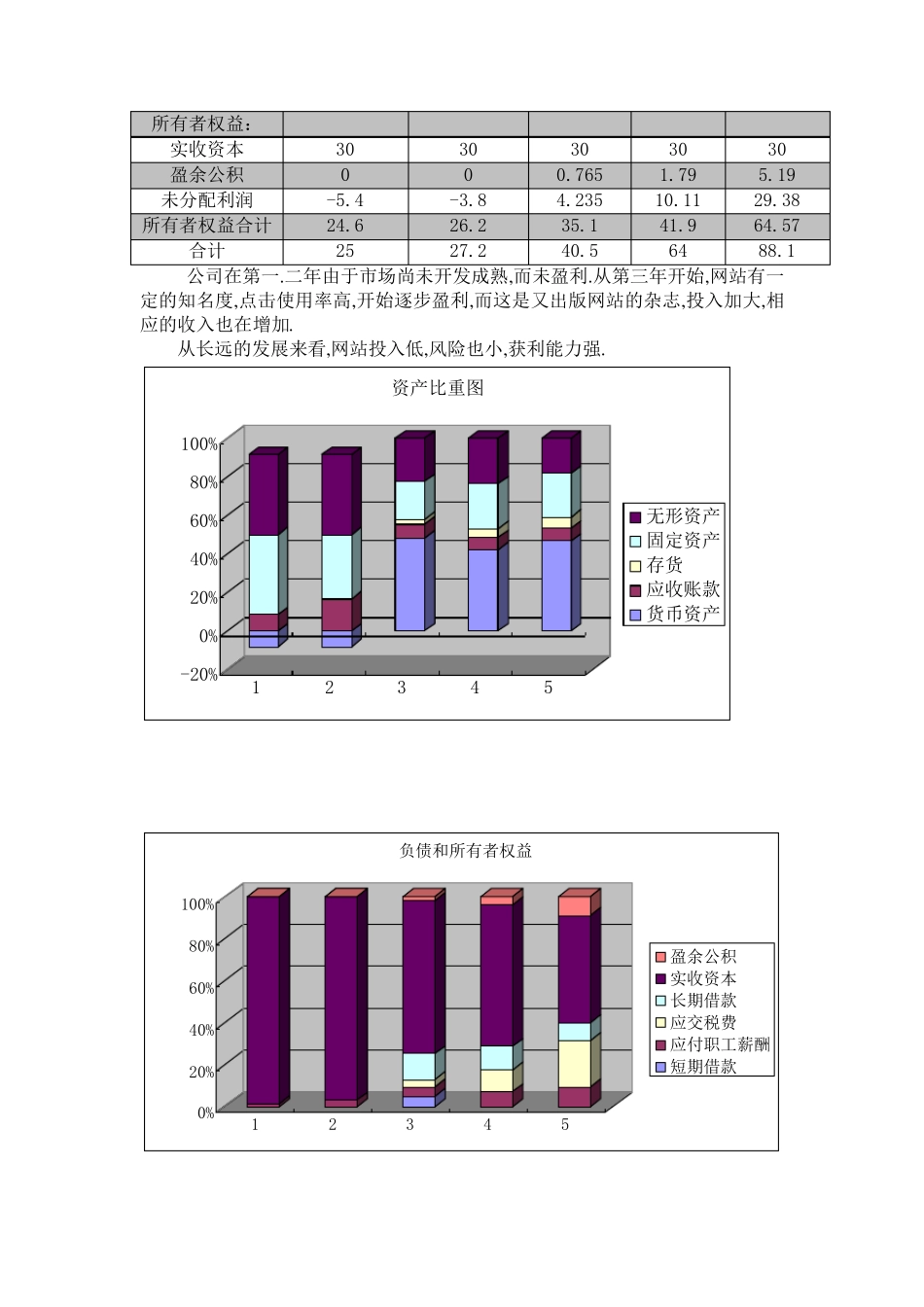

四.未来五年的主要财务报表 1

资产负债表 第一年 第二年 第三年 第四年 第五年 流 动资产: 货 币 资产 21 18

5 27 41