下载后可任意编辑建筑业增值税进项税抵扣注意事项1下载后可任意编辑建筑业增值税进项税抵扣注意事项摘要为适应国家”营改增”政策要求, 便于业务人员在进行成本管理时能够准确掌握各项成本费用的抵扣情况以及适用税率, 达到降低企业税务风险、 实现应抵尽抵的目的, 手册以建筑企业常见的成本费用为例, 从可抵扣进项额和不可抵扣进项税额两个方面, 对施工企业涉及增值税进项税额的经济业务进行归纳, 针对可取得进项税发票的每一项经济业务, 明确应取得的进项税票, 提示进项税抵扣时应注意的事项, 并指出相关的税收法规依据, 以备参考和使用

一、原材料原材料是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料、 主要材料、 辅助材料、 燃料、 修理备用件、 包装材料、 外购半成品等

材料采购成本一般包含: 购买价款、 相关税费、 运杂费以及其它可归属于采购成本的费用, 其中购买价款以及运杂费均为包含增值1下载后可任意编辑税的材料价格和运输价格

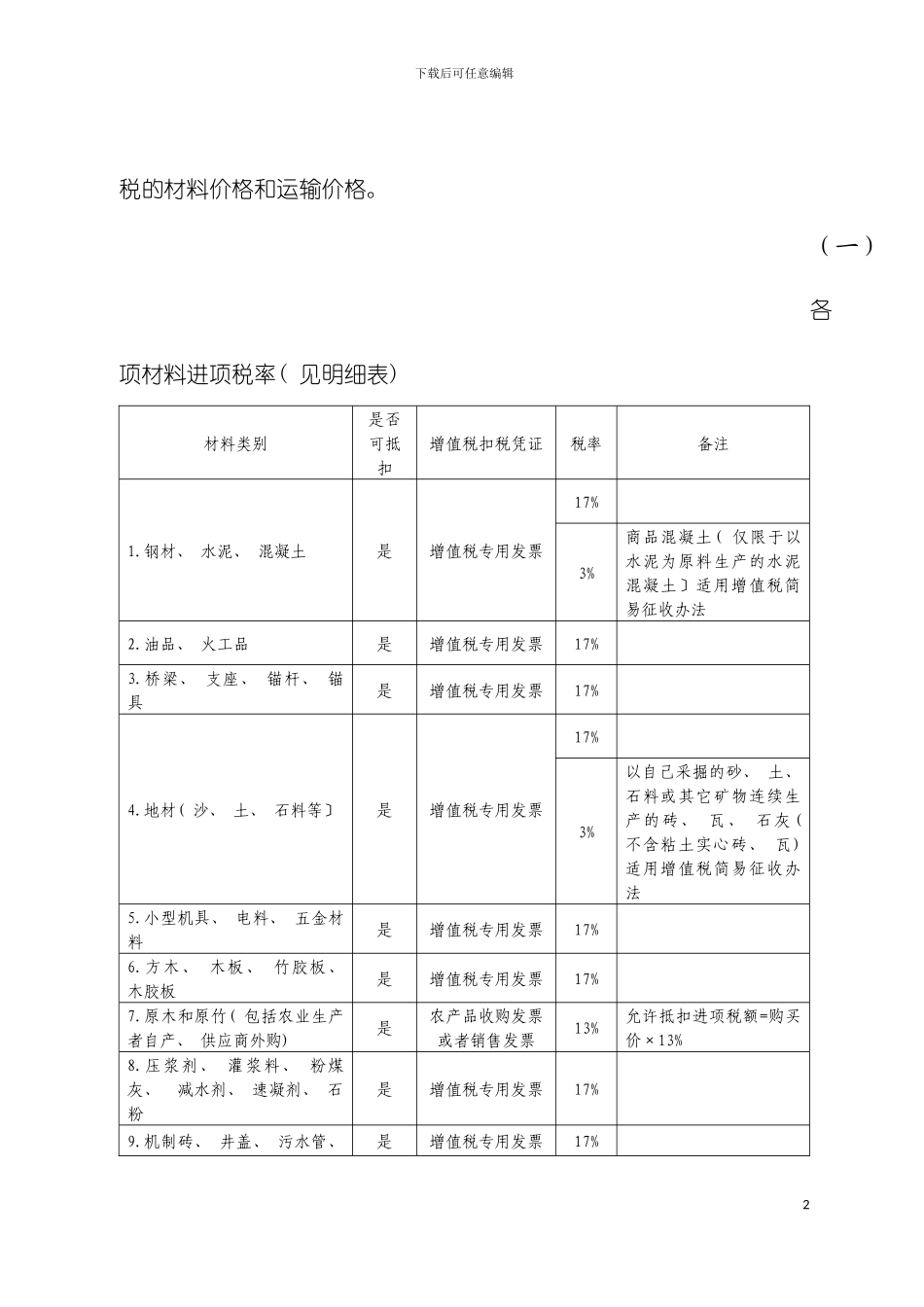

(一)各项材料进项税率( 见明细表) 材料类别是否可抵扣增值税扣税凭证税率备注1

钢材、 水泥、 混凝土是增值税专用发票17%3%商品混凝土( 仅限于以水泥为原料生产的水泥混凝土〕适用增值税简易征收办法2

油品、 火工品是增值税专用发票17%3

桥梁、 支座、 锚杆、 锚具是增值税专用发票17%4

地材( 沙、 土、 石料等〕是增值税专用发票17%3%以自己采掘的砂、 土、 石料或其它矿物连续生产的砖、 瓦、 石灰 ( 不含粘土实心砖、 瓦) 适用增值税简易征收办法5

小型机具、 电料、 五金材料是增值税专用发票17%6

方木、 木板、 竹胶板、 木胶板是增值税专用发票17%7

原木和原竹( 包括农业生产者自产、 供应商外购) 是农产品收购发票或者销售发票13%允许抵扣进项税额=购买价×13%8

压浆剂、 灌浆料、 粉煤灰、 减水剂、 速凝