现代企业决策仿真模拟总结——以销定产是经营成功的秘诀2010/11/21 第一部分、企业财务分析:一、概况:本企业是一家工业企业,生产产品为激光打印机,第0 期有 4 条生产线,市场份额占 3

3%左右,利润率达到7

89%,资产周转率达到1

行业有萎缩的状况,市场竞争形势也很严峻

以第三次模拟数据为例,分析公司7 年经济走势

二、财务数据杜邦分析杜邦分析是把净资产周转率分成了三部分,销售净利润显示“赚的多不多”,总资产周转率显示“转的快不快”,权益乘数显示的是其财务杠杆的高低,间接反映风险指数——反映在: 虽然较高的权益乘数会提升企业的资本运用效率,但若缺乏成熟的风险控制体系,也可能带来较高的经营风险,从而要求企业建立更加完备的风险管理机制

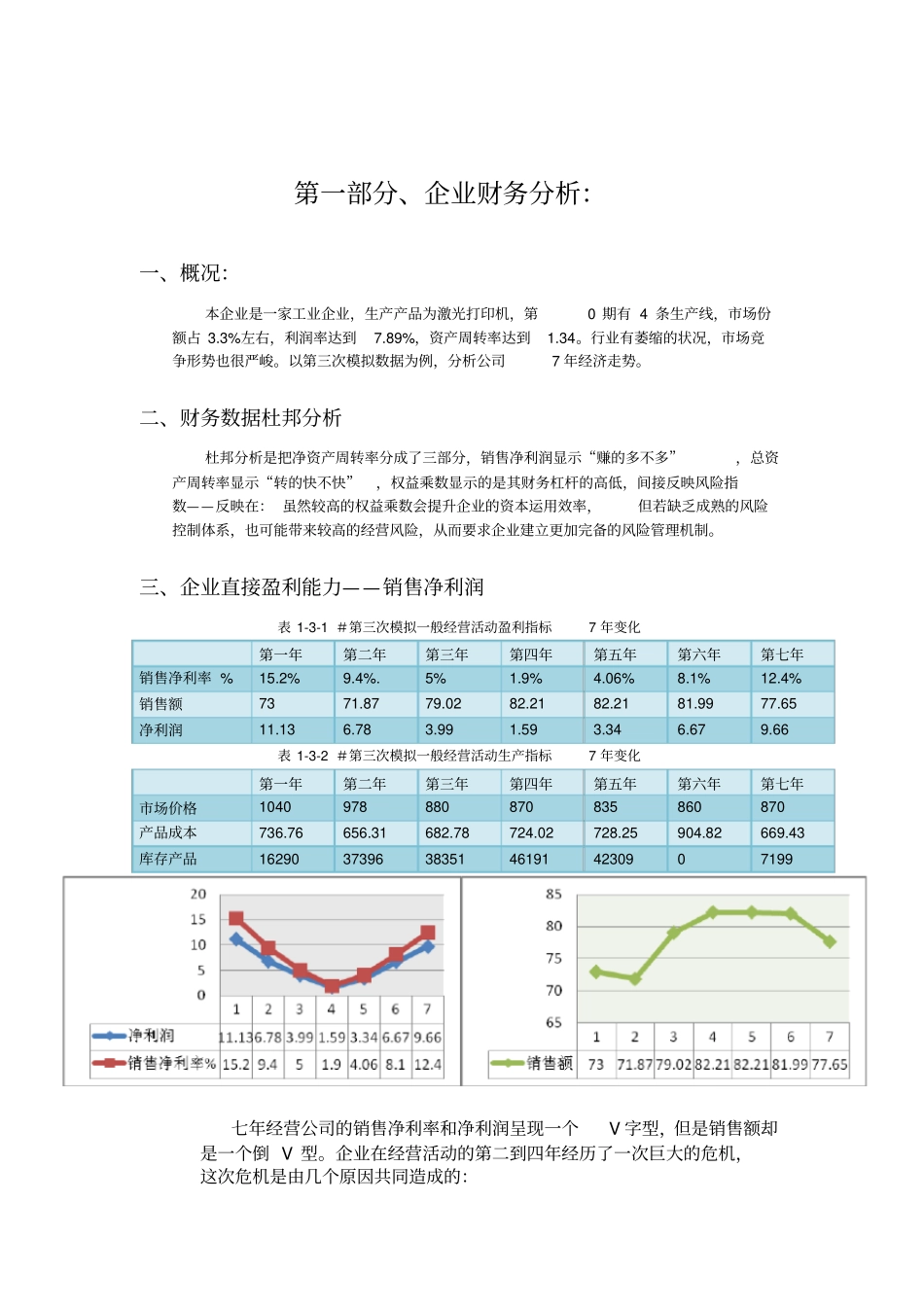

三、企业直接盈利能力——销售净利润表 1-3-1 #第三次模拟一般经营活动盈利指标7 年变化第一年第二年第三年第四年第五年第六年第七年销售净利率 %15

4% 销售额73 71

65 净利润11

66 表 1-3-2 #第三次模拟一般经营活动生产指标7 年变化第一年第二年第三年第四年第五年第六年第七年市场价格1040 978 880 870 835 860 870 产品成本736

76 656

31 682

78 724

02 728

25 904

82 669

43 库存产品16290 37396 38351 46191 42309 0 7199 七年经营公司的销售净利率和净利润呈现一个V 字型,但是销售额却是一个倒 V 型

企业在经营活动的第二到四年经历了一次巨大的危机,这次危机是由几个原因共同造成的:(一)、财务因素:1)库存和第二年第11 台