标准文案成本费用进项税抵扣率明细表一、编写目的增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用

二、主要内容编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同

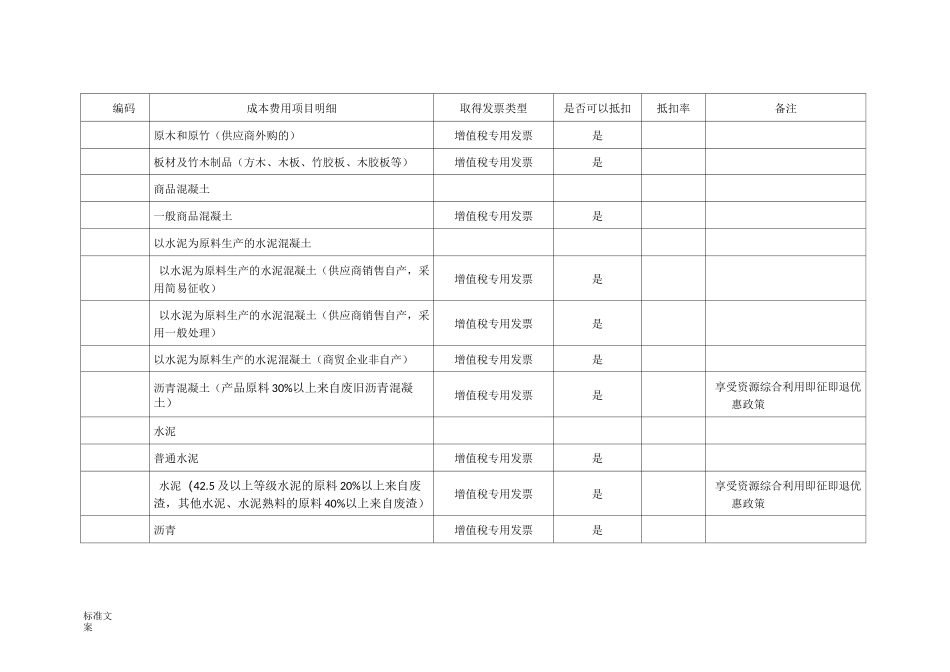

成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目

发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票

抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括、、、、

供应商为小规模纳税人时,可以取得抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税

备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明

三、使用说明表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断

标准文案抵扣表明细编码成本费用项目明细取得发票类型是否可以抵扣抵扣率备注工程项目成本费用桥梁、支座、锚杆、锚具增值稅专用发票是机制砖、井盖、污水管、螺旋管、铸铁管、彩砖、栏杆、洞渣、路缘石增值稅专用发票是伸缩缝、钢板、钢绞线、波纹管、钢纤维、挤压套增值稅专用发票是铸铁管道、钢管、阀门增值稅专用发票是给排水设备、消防设施增值稅专用发票是小型机具、电料、五金材料增值稅专用发票是空调、电梯、电气设备增值稅专用发票是电气开关、电线电缆、照明设备增值稅专用发票是木材及竹木制品原木和原竹(农业生产者自产的)农产品收购发票或者销售发票是允许抵扣进项稅额购买价 X标准文案编码成本费用项目明细取得发票