知识点:无形资产的概念与特征1

无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产

资产满足下列条件之一的,符合无形资产定义中的可辨认性标准:(1)能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、 转移、授予许可、租赁或者交换

(2)源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离

无形资产特征:(1)由企业拥有或者控制并能为其带来经济利益的资源;(2)不具有实物形态;(3)具有可辨认性:商誉不可辨认;企业内部产生的品牌、报刊名、客户关系等也不可辨认;(4)属于非货币性资产

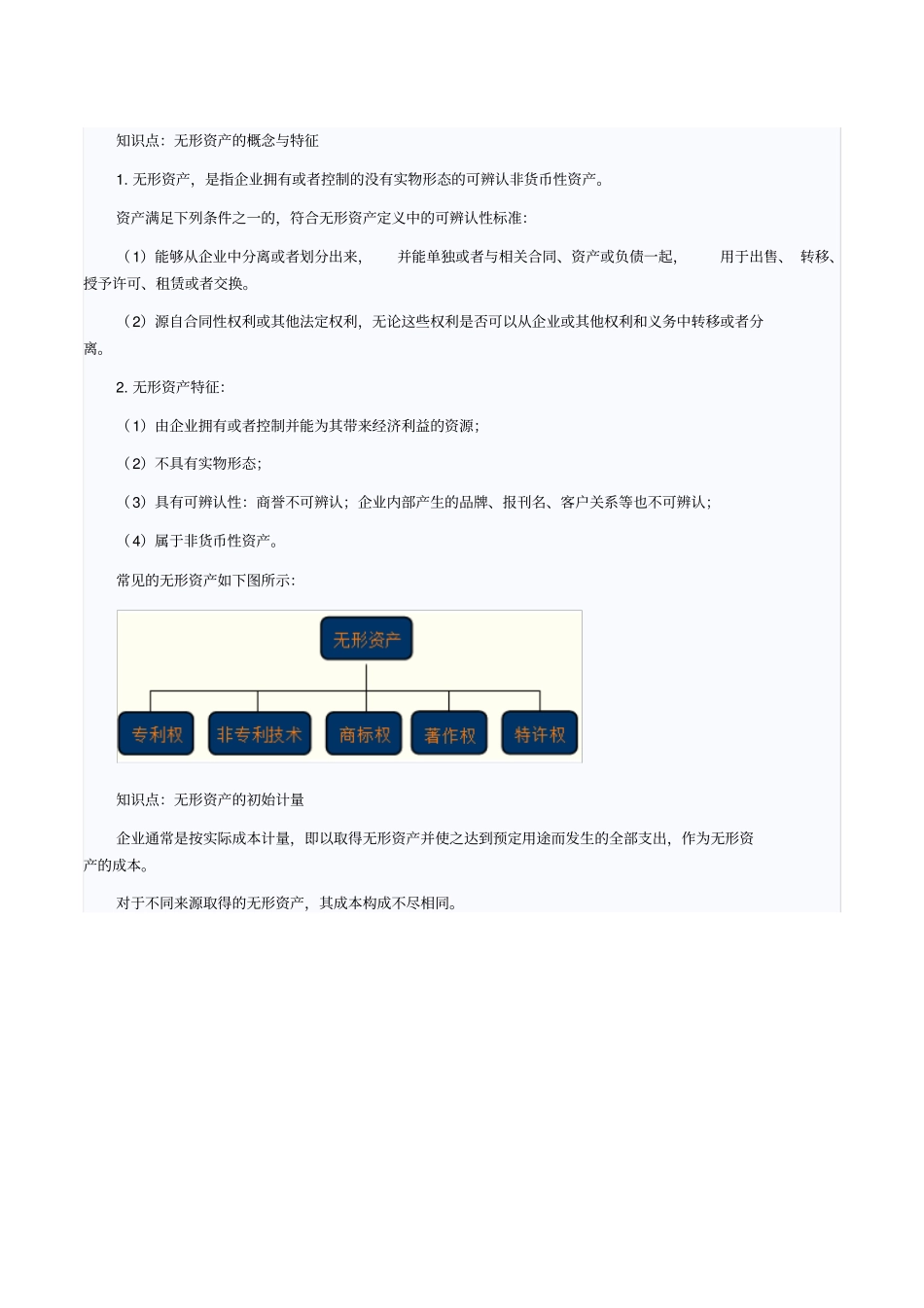

常见的无形资产如下图所示:知识点:无形资产的初始计量企业通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本

对于不同来源取得的无形资产,其成本构成不尽相同

☆为宣传推广新产品而发生的广告费、管理费用等不计入无形资产成本

☆购买无形资产的价款超过正常信用条件延期支付,实质上具有融资性质的,无形资产的初始成本以购买价款的现值为基础确定

实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,计入当期损益

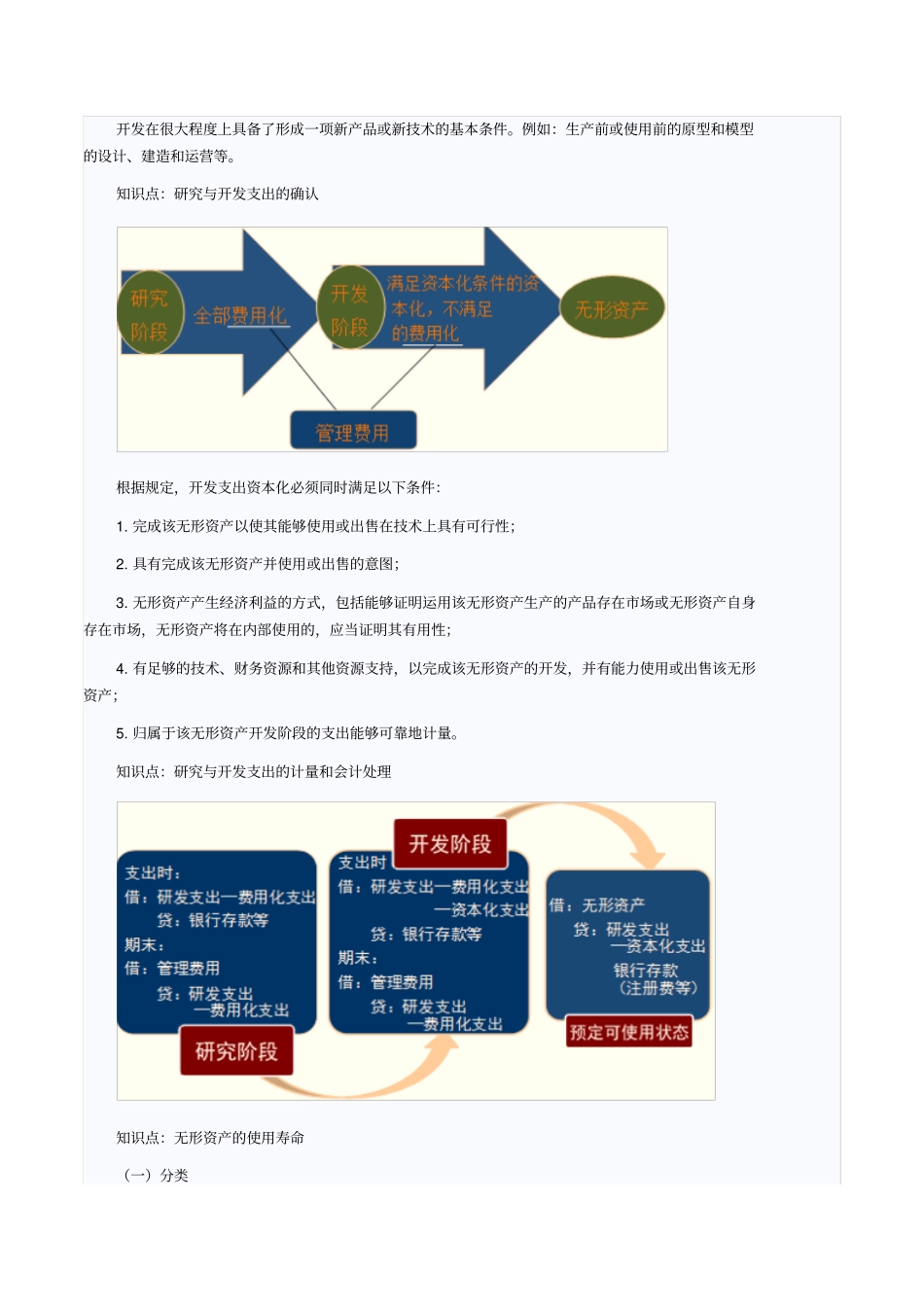

※土地使用权的处理※知识点:研究与开发的区分研究,是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查

研究阶段是探索性的,为进一步的开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等具有较大的不确定性

例如:研究成果或其他知识的应用研究、评价和最终选择;材料、设备、产品、工序、系统或服务替代品的研究等

开发,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等

开发在很大程度上具备了形成一项新产品或新技术的基本条件

例如:生产前