研发费用加计扣除优惠申报指引

【预缴申报】开发新技术、新产品、新工艺发生的研究开发费用加计扣除税收优惠在汇缴时享受

在预缴申报时不予填报

【年度申报】享受研发费用加计扣除优惠的纳税人除填报正常纳税人需要报送的年度纳税申报表主表附表之外,另外需要填报A107010 《《免税、减计收入及加计扣除优惠明细表》 、A107012《研发费用加计扣除优惠明细表》

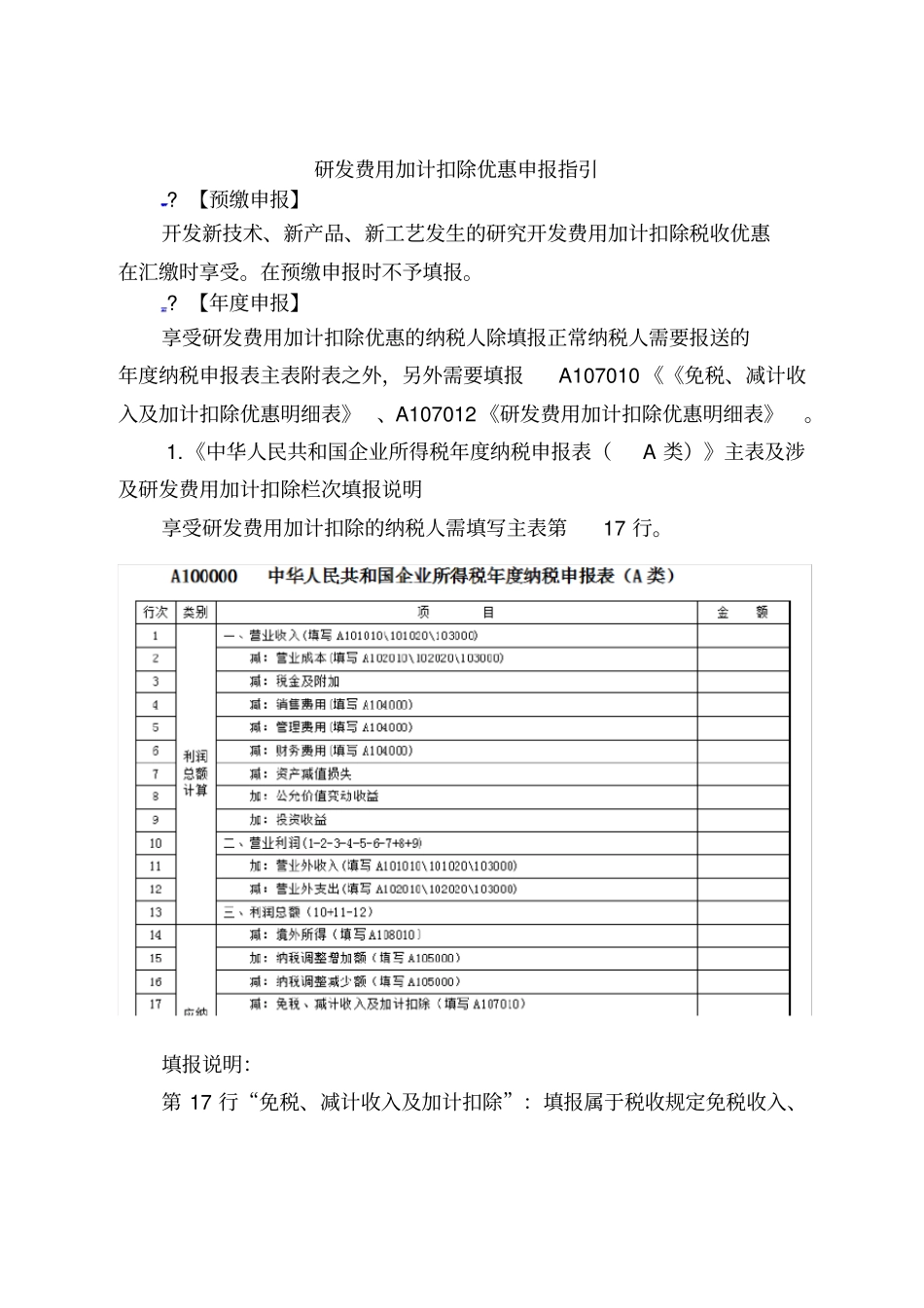

《中华人民共和国企业所得税年度纳税申报表(A 类)》主表及涉及研发费用加计扣除栏次填报说明享受研发费用加计扣除的纳税人需填写主表第17 行

填报说明:第 17 行“免税、减计收入及加计扣除”:填报属于税收规定免税收入、减计收入、加计扣除金额

本行根据《免税、减计收入及加计扣除优惠明细表》( A107010 )填报

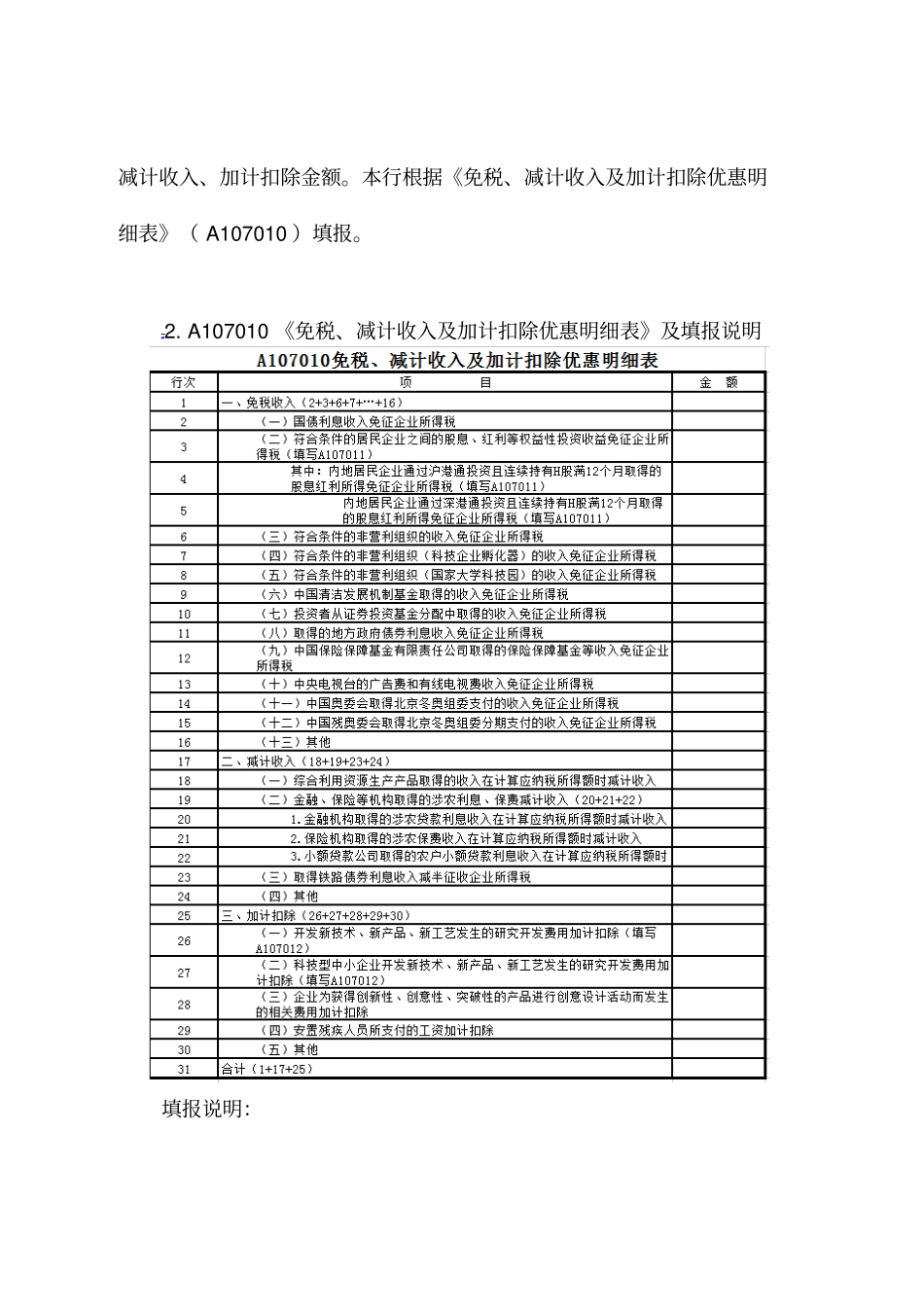

A107010 《免税、减计收入及加计扣除优惠明细表》及填报说明填报说明:A107010 《免税、减计收入及加计扣除优惠明细表》:第 25 行“三、加计扣除”:填报第26+27+28+29+30行的合计金额

第 26 行“(一)开发新技术、新产品、新工艺发生的研究开发费用加计扣除”:当《研发费加计扣除优惠明细表》 (A107012 )中“□一般企业□科技型中小企业”选“一般企业”时,填报《研发费用加计扣除优惠明细表》(A107012 )第 50 行金额

第 27 行“(二)科技型中小企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除”:当《研发费加计扣除优惠明细表》(A107012 )中“□一般企业□科技型中小企业”选“科技型中小企业”时,填报《研发费用加计扣除优惠明细表》(A107012 )第 50 行金额

第 28 行“(三)企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用加计扣除”:填报纳税人根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(